La campagna dell’olio di oliva in Italia continua nel suo percorso a dir poco accidentato. Le stime fatte a frantoi ancora chiusi, peraltro già poco ottimistiche, potrebbero realisticamente essere riviste verso il basso. Bisognerà attendere solo qualche settimana per avere un quadro più preciso di quanto si è prodotto, anche perché in molte aree già a dicembre i frantoi avevano già chiuso i battenti, mentre altri non hanno neanche iniziato le attività.

In Puglia, regione simbolo di tutte le avversità atmosferiche e fitosanitarie che hanno colpito l’olivicoltura italiana, si è tentato di anticipare il più possibile la raccolta per evitare ulteriori problemi alle olive concentrando le moliture a novembre. La forte perdita della produzione pugliese ha, di fatto, condizionato l’intero risultato a livello nazionale visto che la regione fornisce mediamente la metà del totale nazionale. In Puglia, come in altre aree colpite dalle gelate dello scorso anno, la preoccupazione è anche rispetto al futuro, perché il danno causato agli olivi potrebbe non esaurirsi con la campagna in corso.

Resta quindi solo da verificare su quale gradino si posizionerà l’attuale campagna sul poco ambito podio delle annate più scarse degli ultimi decenni. Se quella in corso sarà la prima o la terza peggior annata, comunque, ha poca rilevanza mentre c’è da interrogarsi in maniera seria sul fatto che negli ultimi sei anni è già la terza volta che le campagne di “scarica” si presentano con flessioni produttive che vanno oltre la fisiologica alternanza. Nel 2014 le 222.000 tonnellate avevano già fatto parlare dell’annus horribilis dell’olivicoltura italiana, ma dopo solo due anni ne è arrivato uno ancora peggiore con 182.000 t, mai così in basso negli ultimi decenni.

È la prima volta che a distanza così ravvicinata si devono fronteggiare queste annate “maledette”, che storicamente ricorrevano con intervalli fino a 15 anni, mentre ora sembrano molto più ravvicinate a causa, non da ultimo, anche dei cambiamenti climatici. E questo non fa bene al settore perché l’eccessiva oscillazione dell’offerta non permette un’adeguata programmazione della domanda innescando fenomeni di instabilità e squilibrio. Anche l’aumento dei prezzi al frantoio non giova particolarmente ai produttori che, comunque, hanno un limitato volume da esitare sui mercati.

Insomma, anche questa campagna si presenta con livelli elevati dei listini italiani dell’extravergine, mentre quelli esteri restano “calmierati” grazie all’abbondante produzione spagnola.

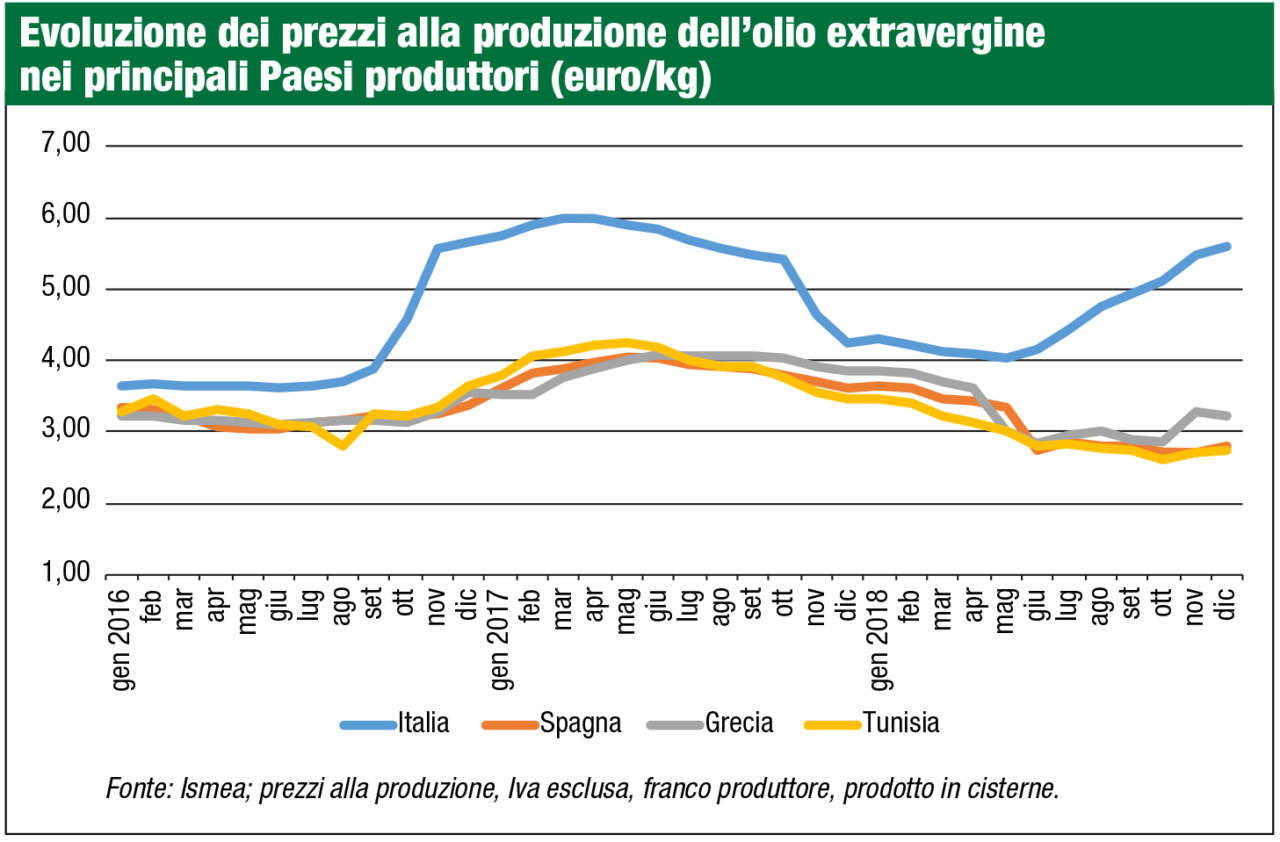

Prezzi in ascesa dalla scorsa estate

Già dall’inizio dell’estate, quando era ormai chiaro che la produzione sarebbe stata scarsa, i listini dell’extra italiano hanno invertito la tendenza flessiva registrata fino a maggio. Da giugno in poi i listini medi hanno, quindi, ripresa a salire in maniera consistente passando da 4,04 euro al chilo ai 5,60 registrati a dicembre con un incremento che ha sfiorato il 40%. Nel Barese si è tornati a fine 2018 a sfiorare i 6 euro al chilo, livello toccate già agli inizi del 2015 e agli inizi del 2017, anche in quel caso a seguito delle due annate caratterizzate da scarsa produzione. Anche in Calabria i prezzi alla produzione in dicembre si sono attestati sopra i 5,35 euro al chilo, mentre in Sicilia sono stati superati abbondantemente i 7 euro al chilo.

Diametralmente opposto il discorso per la Spagna che, forte di una considerevole produzione, ha visto i propri listini scendere durante l’estate e attestarsi in dicembre a 2,79 euro al chilo con una flessione del 16% rispetto a maggio.

Discorso analogo per l’extra greco e quello tunisino che, come da tradizione, seguono le tendenze iberiche in maniera quasi indipendente rispetto alle proprie produzioni che, dalle prime stime, potrebbero essere di oltre il 30% inferiori rispetto all’annata precedente.

Se passiamo dall’analisi congiunturale a quella tendenziale, tenendo conto dei prezzi medi annuali, si evidenzia una frenata generalizzata dei listini dell’extravergine. In Italia il recupero della seconda metà dell’anno non è bastato a colmare le flessioni della prima metà. Cali consistenti anche negli altri Paesi competitor tenendo comunque conto che la campagna 2017/2018 era stata particolarmente generosa in termini quantitativi sia in Italia ma anche nel resto dei Paesi produttori.

Il 2018 si è chiuso con prezzi in ribasso rispetto all’anno precedente, sebbene in molti casi le dinamiche risultino più attenute rispetto al prodotto non IG esitato sempre nelle stesse piazze.

| I prezzi alla produzione dell’olio extravergine nei principali Paesi produttori per anno (euro/kg) |

||||

|

Italia |

Spagna |

Grecia |

Tunisia |

|

| 2015 |

5,34 |

3,57 |

3,48 | 3,38 |

| 2016 |

4,07 |

3,19 |

3,21 | 3,25 |

| 2017 |

5,53 |

3,85 |

3,9 | 3,94 |

| 2018 |

4,6 |

3,08 |

3,26 | 2,95 |

| Var. % 18/17 |

-16,80% |

-20,00% |

-16,40% | -25% |

| Fonte: Ismea; prezzi alla produzione, Iva esclusa, franco produttore, prodotto in cisterne. | ||||

| Prezzi alla produzione degli oli Dop e Igp (euro/kg) | ||||

|

2016 |

2017 |

2018 |

Var. % 18/17 |

|

| Alto Crotonese |

7,71 |

7,85 |

7,83 |

-0,3 |

| Aprutino Pescarese |

5,99 |

7,37 |

6,72 |

-8,9 |

| Brisighella |

18,74 |

23,7 |

22,54 |

-4,9 |

| Bruzio |

7,05 |

7,47 |

7,65 |

2,4 |

| Canino |

9,07 |

9,61 | 8,3 | -13,6 |

| Chianti classico |

9,25 |

9,91 | 11,49 | 16 |

| Colline teatine |

5,95 |

7,04 | 6,8 | -3,4 |

| Dauno |

4,42 |

5,7 | 4,7 | -17,5 |

| Garda |

13,88 |

13,78 | 16,13 | 17 |

| Laghi Lombardi |

14,21 |

14,45 | 17,52 | 21,2 |

| Lametia |

7,89 |

7,99 | 8,02 | 0,4 |

| Monte Etna | 7,25 | 8,78 | 7,98 | -9,1 |

| Monti Iblei | 8,04 | 8,77 | 8,33 | -5 |

| Riviera Ligure | 11,28 | 11,75 | 11,19 | -4,8 |

| Sabina | 8,07 | 8,5 | 7,9 | -7,1 |

| Terre di Bari | 4,09 | 5,47 | 4,65 | -14,9 |

| Terre di Siena | 8,67 | 9,03 | 9,21 | 2 |

| Umbria | 8,78 | 9,34 | 9,99 | 7 |

| Val di Mazara | 4,73 | 6,92 | 5,68 |

-17,9 |

| Valle del Belice | 4,58 | 6,77 | 5 |

-26,2 |

| Valli trapanesi | 4,58 | 6,77 | 5,47 |

-19,2 |

| Veneto | 13,42 | 13,67 | 15,53 |

13,6 |

| Toscano Igp | 7,57 | 9,07 | 9,09 |

0,3 |

| Sicilia Igp |

5,45 |

nd |

||

| Fonte: Ismea; prezzi alla produzione, Iva esclusa, franco produttore, prodotto in cisterne. | ||||

Effetto dell’annata su import ed export

La scarsa produzione italiana targata 2018 sta mostrando i suoi effetti anche sul commercio con l’estero. Elaborazioni Ismea su dati Istat, infatti, mostrano che nel terzo trimestre dell’anno si è attuata un’inversione di tendenza delle importazioni rispetto a quanto accaduto nei sei mesi precedenti. Il dato cumulato a tutto settembre, infatti, attesta l’import a 404.000 tonnellate, in lieve crescita rispetto alle 403.000 dello stesso periodo del 2017, mentre 1,236 miliardi in termini di esborsi hanno segnato una riduzione del 17% da collegarsi alla flessione dei prezzi internazionali descritti precedentemente.

L’export 2018, intanto, continua a mantenersi sui volumi dei primi nove mesi del 2017 con 248 mila tonnellate mentre 1,108 miliardi sono il 6% in meno su base annua.

È chiaro che l’ultimo trimestre potrebbe aver accentuato queste tendenze vista la situazione produttiva italiana.

L’articolo è pubblicato su Olivo e Olio n. 1/2019

Leggi l'estratto della rivista nell’edicola digitale e abbonati

{kind=link}