Il 2017 si è chiuso con l’Italia che ha rallentato i propri scambi nel mercato internazionale. Elaborazioni dell’Ismea su dati Istat, infatti, confermano la battuta d’arresto piuttosto sensibile delle esportazioni a volume (-17%), accompagnata da una riduzione degli introiti meno che proporzionale (-4%) dovuta all’aumento dei listini. I dati Istat evidenziano anche un rallentamento dei flussi d’importazioni in volume che da gennaio a dicembre sono risultate del 7% inferiori rispetto allo stesso periodo dell’anno precedente, mentre la spesa corrispondente è cresciuta del 9%. La riduzione delle importazioni si è intensificata in autunno quando ha cominciato ad essere piuttosto evidente che la produzione nazionale 2017 sarebbe stata decisamente più abbondante rispetto alla magra annata precedente. In termini di saldo della bilancia commerciale poche sono le novità del 2017. Saldo in volume costantemente negativo e quello in valore che segna deficit massimo degli ultimi 10 anni, con un gap tra entrate e uscite superiore ai 400 milioni di euro. Del resto l’export ha subito una riduzione più che proporzionale a quella dell’import ed è noto che la maggior parte delle importazioni italiane è di olio sfuso, mentre l’export è di prodotto confezionato e quindi a maggior valore unitario.

| Importazioni italiane di olio di oliva e sansa | ||||||

| Categoria commerciale |

Tonnellate |

Migliaia di euro |

||||

|

2016 |

2017 | Var. % | 2016 | 2017 |

Var. % |

|

| Olio di oliva |

529.895 |

500.566 | -5,50% | 1.742.120 | 1.892.343 |

8,60% |

| Extravergine e vergine |

450.005 |

409.555 | -9,00% | 1.515.319 | 1.573.219 |

3,80% |

| Olio extravergine |

nd |

397.437 | nd | nd | 1.527.574 |

nd |

| Olio vergine |

nd |

12.118 | nd | nd | 45.645 |

nd |

| Lampante |

31.720 |

44.576 | 40,50% | 91.535 | 157.019 |

71,50% |

| Raffinato di oliva |

48.170 |

46.435 | -3,60% | 135.266 | 162.106 |

19,80% |

| Olio di sansa |

40.255 |

30.195 | -25,00% | 48.641 | 60.730 |

24,90% |

| Raffinato |

16.526 |

21.071 | 27,50% | 24.344 | 47.170 |

93,80% |

| Greggio |

23.730 |

9.124 | -61,60% | 24.297 | 13.560 |

-44,20% |

| Olio di oliva e sansa |

570.150 |

530.761 | -6,90% | 1.790.761 | 1.953.073 |

9,10% |

| Fonte: Ismea su dati Istat | ||||||

| Esportazioni italiane di olio di oliva e sansa | ||||||

| Categoria commerciale |

Tonnellate |

Migliaia di euro | ||||

| 2016 | 2017 | Var. % | 2016 | 2017 |

Var. % |

|

| Olio di oliva |

354.432 |

290.934 | -17,90% | 1.533.899 | 1.457.631 |

-5,00% |

|

Extravergine e vergine |

277.597 |

232.835 | -16,10% | 1.242.209 | 1.195.486 |

-3,80% |

|

Olio extravergine |

nd |

223.462 | nd | nd | 1.151.699 |

nd |

|

Olio vergine |

nd |

9.373 | nd | nd | 43.787 |

nd |

| Lampante |

10.527 |

3.564 | -66,10% | 33.120 | 15.606 |

-52,90% |

|

Raffinato di oliva |

66.308 | 54.535 | -17,80% | 258.570 | 246.539 |

-4,70% |

| Olio di sansa |

43.431 |

38.432 | -11,50% | 83.926 | 93.871 |

11,80% |

| Raffinato |

35.210 |

26.791 | -23,90% | 74.832 | 75.962 |

1,50% |

| Greggio |

8.220 |

11.641 | 41,60% | 9.094 | 17.909 |

96,90% |

| Olio di oliva e sansa |

397.863 |

329.366 | -17,20% | 1.617.826 | 1.551.502 |

-4,10% |

| Fonte: Ismea su dati Istat | ||||||

Ma andiamo con ordine. In tema di novità, il 2017 ne ha introdotta una particolarmente interessante per chi analizza e utilizza i dati. Le modifiche introdotte alla classificazione merceologica (nomenclatura combinata) permettono ora, infatti, di distinguere il segmento dell’extra-vergine da quello del vergine, cosa che prima non era possibile. Il primo dato utile in questo senso è, quindi, proprio quello del 2017 e ci dice che l’extra-vergine rappresenta il 77% e 79% delle esportazioni rispettivamente a volume e a valore, mentre in termini di import le percentuali salgono all’80% dell’intero comparto olio di oliva.

Scambi in Europa ed extra Ue

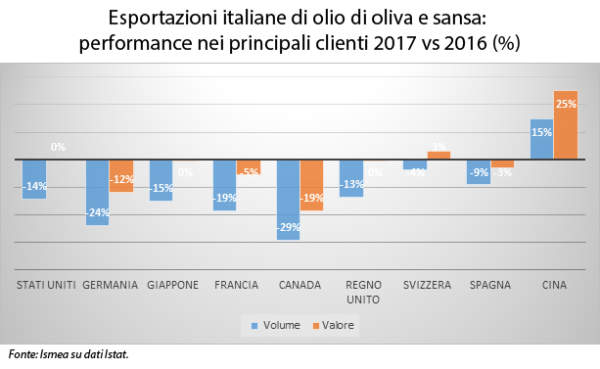

Le esportazioni italiane, complice certamente anche una disponibilità particolarmente ridotta per la scarsa produzione 2016/2017, hanno subìto riduzioni significative in tutti i principali Paesi clienti. Più significative le perdite all’interno della Ue dove è stato lasciato il 21% dei volumi ed il 9% del valore. Fuori dai confini comunitari, dove viene spedito il 63% del totale esportato, la flessione è stata di minore entità in volume (-15%) accompagnata da una lieve riduzione degli introiti (-1%). Risulta però pesante la flessione delle spedizioni alla volta del mercato degli Stati Uniti, -14% a volume ma con un incremento del valore unitario del prodotto che ha permesso al valore complessivo di restare in linea con lo scorso anno. Gli Usa, peraltro, nel 2017 hanno ridotto la propria domanda di olio estero complessivamente del 4% (dati Ihs/Gta) spendendo, nel contempo, l’8% in più. La flessione delle richieste statunitensi si evidenzia, oltre che sul prodotto proveniente dall’Italia, anche su quello della Spagna (-5%) e della Tunisia (-30%) mentre aumentano le importazioni dalla Turchia e dall’Argentina. Il risultato di questo 2017 è che nel mercato Usa la Spagna conferma il primato di primo Paese fornitore in volume, già guadagnato lo scorso anno a scapito dell’Italia, e si aggiudica anche il primato in valore superando al fotofinish proprio la stessa Italia.

Sul fronte del passivo della bilancia commerciale dell’Italia del settore olio di oliva si evidenzia la crescita delle importazioni dalla Spagna a 394 mila tonnellate (+14%), nonostante la frenata nei mesi estivi. Per tutti gli altri Paesi fornitori, invece, il 2017 è stato caratterizzato da flessioni delle consegne in Italia.

Archiviato il 2017, sarà interessante analizzare gli scambi dei prossimi mesi data una produzione mondiale e italiana, soprattutto, superiore a quella dello scorso anno accompagnata da una flessione dei listini già in atto da inizio della campagna di raccolta.

Leggi l’articolo su Olivo e Olio n. 2/2018

{kind=link}