La campagna olearia 2025/2026 ha ufficialmente aperto i battenti, o meglio, i frantoi.

Con gli operatori ormai concentrati su raccolta e rese cominciano ad arrivare anche le prime stime e da Madrid fanno sapere che la produzione iberica si preannuncia di poco inferiore a 1,4 milioni di tonnellate, solo qualche punto percentuale in meno rispetto alla campagna scorsa che si è chiusa, invece, poco al di sopra di questo livello. In Italia, seguendo il normale ciclo dell’alternanza, per quest’anno si attende una media carica e quindi un incremento rispetto allo scorso anno determinato soprattutto dalle regioni del Sud, Puglia in testa, mentre il Centro-Nord dovrebbe essere in controtendenza.

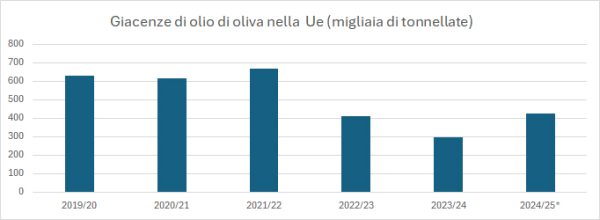

Scorte Ue in crescita, ma sotto la media storica

Nelle prossime settimane il quadro apparirà sicuramente più delineato grazie anche ai primi dati delle rese dei frantoi.

Se sulla produzione c’è ancora molta incertezza, si ha invece più certezza delle giacenze nella Ue che secondo gli ultimi dati della DG Agri, infatti, sono stimate a circa 423 mila tonnellate, in netta crescita rispetto al finale di campagna 2024/25 ma comunque al di sotto della media delle 4 campagne precedenti.

Del resto, l’aumento delle scorte non stupisce nessuno viste le dinamiche produttive che hanno visto la produzione Ue della campagna appena terminata attestarsi sopra i 2,1 milioni di tonnellate, il 36% in più rispetto alla precedente grazie, soprattutto alla Spagna che già dallo scorso anno è tornata sulle sue medie, dopo le due campagne a dir poco scarse.

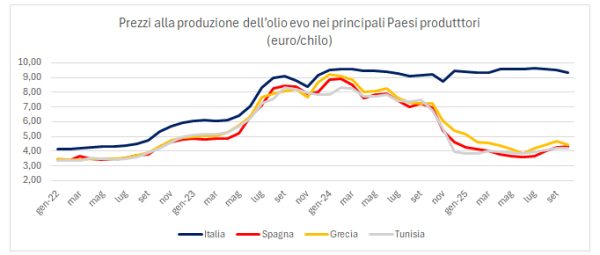

Mercati stabili, prezzi in cerca di equilibrio

In questa attesa di capire dove si posizionerà il livello produttivo mondiale i mercati mostrano una situazione certamente lontana dall’essere delineata. Per la verità le dinamiche a un mese dall’inizio della nuova campagna seguono sostanzialmente le stesse tendenze monitorate nei mesi precedenti.

Il prezzo dell’evo spagnolo continua a viaggiare sui livelli normali, escludendo quindi i due anni quando ha raggiunto i livelli record di oltre nove euro, con Grecia e Tunisia che, come di consueto, seguono tale andamento. Negli ultimi mesi l’evo spagnolo si è attestato intorno ai 4,20 euro al chilo.

Continua nella sua eccezione, rispetto ai competitor, l’evo italiano le cui quotazioni restano saldamente sopra i 9 euro, livello raggiunto ormai due anni fa e mantenuto sino a ora.

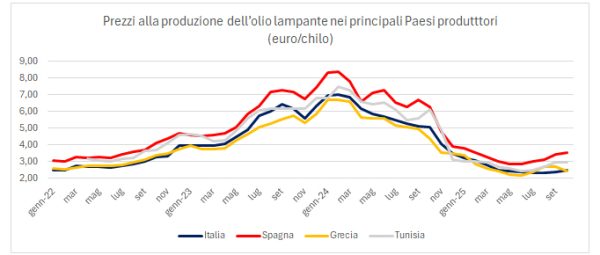

Lampante in calo, effetto disponibilità

Molto più nella norma la dinamica del mercato del lampante. A una maggiore disponibilità della campagna 2024/25 i listini sono scesi a partire da quelli del prodotto spagnolo che si è portato verso il basso anche quello di Italia, Grecia e Tunisia. Le ultime rilevazione attestano l’olio lampante iberico a 3,50 euro al chilo, mentre i listini dei prodotti dei paesi competitor sono al di sotto di questo livello.

Scambi in crescita, Italia protagonista

Le maggiori disponibilità della campagna appena finita hanno ridato nuova dinamicità agli scambi e chiaramente l’Italia ne è protagonista. Nei primi sette mesi del 2025, secondo dati Istat, le esportazioni italiane hanno raggiunto le 248 mila tonnellate, il 17% in più rispetto allo stesso periodo dell’anno precedente, mentre l’import, pari a 414 mila tonnellate è aumentato significativamente. A fronte di questi aumenti dei volumi la somma algebrica di incassi e spesa scesi rispettivamente del 16 e 17%, segna un avanzo della bilancia commerciale di 6,5 milioni di euro.

L’articolo è disponibile per i nostri abbonati su Olivo e Olio n. 6/2025

Sfoglia l’edicola digitale

e scopri di più sulle formule di abbonamento a Olivo e Olio

{kind=link}