È appena iniziata un’altra campagna che tutto si prospetta tranne che facile a partire dalla situazione produttiva. Dopo il crollo dello scorso anno era lecito sperare in un’annata di carica, ma sin dalle prime fasi della campagna gli operatori hanno capito che i volumi sarebbero comunque stati lontani dall’essere abbondanti perché è successo praticamente di tutto.

Si è partiti con un inverno che si trascinava i problemi di siccità e le piogge primaverili non hanno aiutato più di tanto perché sono arrivate accompagnate dal freddo che ha provocato in molte aree cascola dei fiori e difficoltà di allegagione. Anche l’estate non è stata particolarmente favorevole, con il caldo torrido che nelle aree non irrigue ha causato stress agli olivi, fattore che ha riscosso, almeno, la conseguenza positiva di circoscrivere gli attacchi di patogeni. Discorso diverso per alcune aree del centro dove invece piogge e umidità hanno creato l’habitat ideale per gli attacchi di mosca dell’olivo sebbene generalmente ben arginati.

Sono, insomma, molti gli imprevisti climatici che si sono succeduti ed ecco che, con i frantoi appena aperti, si sta cercando di fare una prima stima di una raccolta che comunque appare già molto al di sotto delle aspettative e che, secondo una prima ricognizione effettuata nella prima decade di ottobre da Ismea in collaborazione con Unaprol e Italia Olivicola, potrebbe addirittura non raggiungere i livelli medi delle quattro campagne precedenti.

I primi dati, infatti, si attestano sulle 290 mila tonnellate (+20%), che rappresenta comunque il valore medio di una forbice compresa tra una stima più pessimistica che si attesta a 280 mila e una più ottimistica che arriva a 300 mila tonnellate. Come sempre il mese di ottobre e novembre restano fondamentali per la completa maturazione delle olive e questo obbliga alla cautela chiunque si occupi di elaborare stime produttive.

A complicare ulteriormente il processo di stima si aggiunge un ulteriore elemento di aleatorietà legato a due variabili economiche niente affatto trascurabili. Da un lato gli alti prezzi dell’olio potrebbero indurre molti produttori a dirottare alla frangitura le olive a duplice attitudine e, dall’altro, questo potrebbe essere l’anno giusto per ridurre il fenomeno della non raccolta laddove i volumi delle olive sono tali da giustificare i costi della raccolta stessa. Di contro il fenomeno della non raccolta potrebbe accentuarsi nelle zone in cui la ridotta produzione di olive non renderebbe comunque conveniente l’operazione.

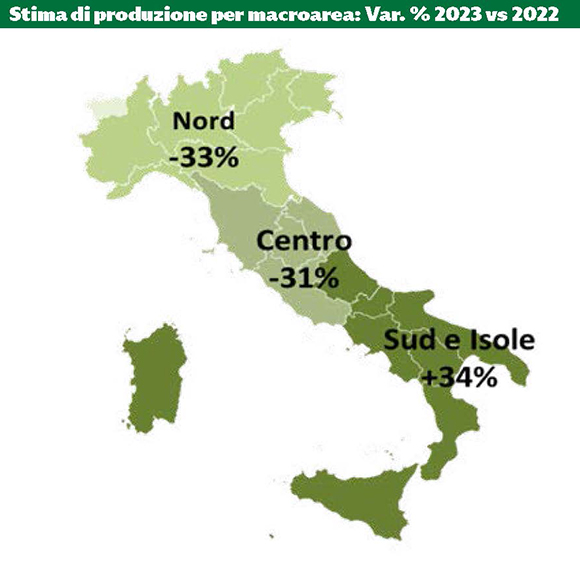

Italia divisa nelle tendenze produttive

Intanto, però, tra tutte queste incognite da risolvere, la cosa che sembra abbastanza delineata è la differenziazione territoriale che caratterizza la campagna appena iniziata e che di fatto divide in due la Penisola.

Da una parte il Centro-Nord per il quale si stimano flessioni di un certo rilievo, legate sia della naturale alternanza carica-scarica che alle innumerevoli avversità atmosferiche di vario genere che hanno provocato danni dalla fioritura all’invaiatura.

Dall’altro il Centro-Sud e le Isole dove il +34% è da imputare alle buone prestazioni attese per Puglia e Calabria, che rappresentano rispettivamente il 50% e il 13% della produzione nazionale. In Sicilia si stima una produzione sostanzialmente stabile rispetto alla già bassa produzione dello scorso anno e comunque al di sotto della media. In buona ripresa anche Abruzzo e Basilicata, mentre per le altre regioni meridionali si prospetta una produzione inferiore allo scorso anno.

Leggi anche:

Primavera fredda e autunno caldo: primi commenti sull’annata olivicola 2023

...mentre all’estero

E se l’Italia cresce poco anche per la Spagna non sembrano esserci notizie di grande abbondanza. Anzi. Le ultime stime diffuse da Madrid parlano di 765 mila tonnellate, il 15% in più rispetto alla disastrosa campagna appena finita, a cui si aggiungono 247 mila tonnellate di giacenze iniziali, praticamente la metà rispetto a quelle di inizio della scorsa campagna.

Ricapitolando per i due principali attori del settore: una produzione meglio dello scorso anno, ma ben al di sotto delle potenzialità e delle scorte che potrebbero essere leggermente superiori alle previsioni ma certamente molto basse rispetto alla media degli ultimi anni.

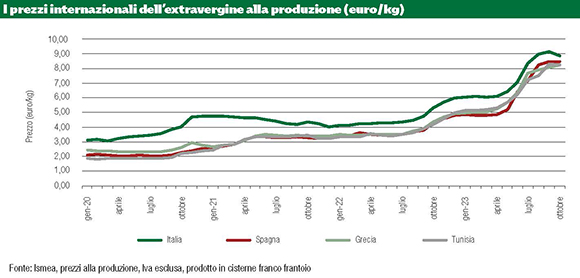

Prezzi, lo specchio della situazione produttiva

La campagna di commercializzazione che si sta aprendo, quindi, sta chiaramente scontando tutta una serie di problematiche non facili da gestire. I prezzi sono la prima cartina di tornasole.

Dopo un settembre con prezzi record, quando i listini medi dell’evo alla produzione, secondo rilevazioni Ismea sono rimasti saldamente sopra i 9 euro nell’areale Barese, toccando prezzi record un po’ ovunque, con l’inizio della nuova campagna c’è stato un lieve assestamento verso il basso dovuto anche ai pochi volumi effettivamente “contrattabili” perché di olio nuovo non ce n’è ancora abbastanza.

Nel Barese i prezzi si sono attestati a 8,7 euro al chilo trascinando anche le altre province pugliesi sotto la soglia dei 9 euro. Aggiustamenti verso il basso anche in quasi tutti gli altri areali ma bisognerà attendere che la raccolta e le contrattazioni entrino nel vivo per capire come si orienterà il mercato.

Anche fuori dai confini nazionali la situazione è analoga.

- In Spagna l’olio evo è stabile sui 8,44 euro al chilo mentre si stanno avendo lievi flessioni sul lampante passato da 7,28 euro al chilo di settembre ai 7,25 euro al chilo di ottobre.

- In Tunisia, dove la produzione potrebbe essere superiore a quella dello scorso anno, si ha un lieve riduzione dell’extravergine,

- mentre in Grecia crescono di qualche centesimo sia l’extravergine che il lampante dopo un mercato estivo molto poco dinamico.

Domanda e scambi

In questa situazione, è d’obbligo dare uno sguardo a quanto accade più a valle della filiera, tra gli scaffali della grande distribuzione. I dati Ismea/Nielsen, a tale proposito, segnalano che nei primi nove mesi del 2023 gli acquisti nei format della distribuzione moderna sono scesi del 6% in volume a fronte di una spesa salita del 10%.

E anche questo è un nodo importante perché c’è da fare i conti con il livello di spesa a cui i consumatori sono disposti ad arrivare.

Poche le notizie positive anche dal fronte estero. Dai dati Istat relativi ai primi sette mesi del 2023 emerge che le importazioni in volume sono scese del 21% a fronte di un +21% della spesa corrispettiva, mentre l’export è sceso del 20% in termini quantitativi con un incremento degli introiti del 7%.

L’articolo è pubblicato su Olivo e Olio n. 6/2023

Sfoglia l’edicola digitale e scopri le diverse formule di abbonamento a Olivo e Olio

{kind=link}