In questo periodo, parlando del mercato dell’olio di oliva non si può non sottolineare la particolare “tempesta perfetta” che sembra avvolgere i prezzi alla produzione.

Che i listini di questa campagna sarebbero stati alti non è una sorpresa per nessuno. La scarsa produzione iberica aveva già da subito posizionato le quotazioni a livelli alti, ma con il passare dei mesi, il fenomeno si è rafforzato e, a differenza di molte altre campagne, gli aumenti si stanno intensificando anche a fine stagione. Del resto, secondo le ultime indicazioni prevenienti da Madrid, la produzione spagnola dell’annata 2022/23 non ha superato le 700 mila tonnellate, con una variazione di -56% rispetto all’anno precedente, e questo ha rappresentato un elemento di assoluto sconcerto nel mercato. Ma non basta. Le indicazioni sulla prossima raccolta non sono affatto ottimistiche. La siccità ha colpito duro e, benché sia ancora molto presto per dare indicazioni, dagli operatori spagnoli arrivano molte preoccupazioni tanto da indurre molti a parlare di una futura possibile mancanza di prodotto. Caldo e siccità stanno condizionando l’allegagione e lo sviluppo dei frutti e questo non lascia spazio a previsioni ottimistiche. E anche gli imbottigliatori esprimono tutta la loro apprensione per il reperimento della materia prima a cui si sono aggiunti i rincari energetici e quelli del confezionamento.

E anche il ricorso agli Stock potrebbe non essere così agevole perché il dato fine campagna stimato dalla Commissione per la Ue potrebbe restare abbondantemente sotto le 300 mila tonnellate. Solo nel 2015 si era scesi più in basso.

Le conseguenze per il mercato nazionale

Insomma, una situazione complessa che si riflette interamente nelle quotazioni alla produzione degli oli di oliva in Italia e più in generale in tutti i Paesi produttori.

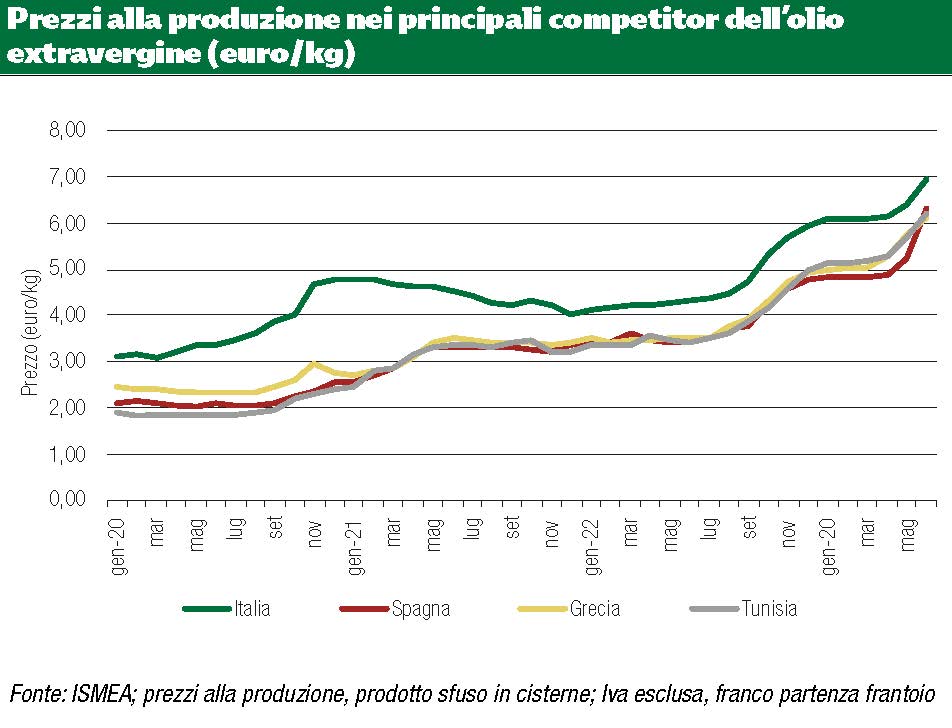

In Italia, secondo rilevazioni Ismea, il prezzo medio dell’extra vergine di giugno sfiora i sette euro al chilo, mai così in alto e soprattutto non si erano mai visti listini medi sopra i sei euro per così tanti mesi consecutivi. Quasi inutile sottolineare che sono le piazze pugliesi a determinare, per lo più, tali livelli. Nel Nord della Regione, sia nelle province di Bari e BAT (Barletta-Andria-Trani) che nel foggiano i listini toccano quasi i sette euro, mentre nel Salento questo livello è già superato.

Anche in Calabria non sembra fermarsi l’ascesa dei listini che si posizionano tra i 6,40 e i 6,90 euro al chilo mentre in Sicilia, come tradizione, i livelli sono più alti e vanno da oltre 7 euro nella parte occidentale dell’Isola fino ai nove della parte orientale. Salendo verso Nord, come sempre, i prezzi sono più alti con l’Abruzzo che da mesi è stabilmente sui nove euro.

In linea generale, nei primi sei mesi dell’anno i listini alla produzione dell’Evo italiano sfuso, sono cresciuti del 49%, in linea, peraltro, con quanto accade in Spagna. Anche il mercato iberico registra prezzi record. In media l’extra vergine in giugno ha superato i 6 euro al chilo, livello mai raggiunto prima. Superano il 50% gli aumenti in Grecia e Tunisia.

Aumenti, non solo per l’extra vergine

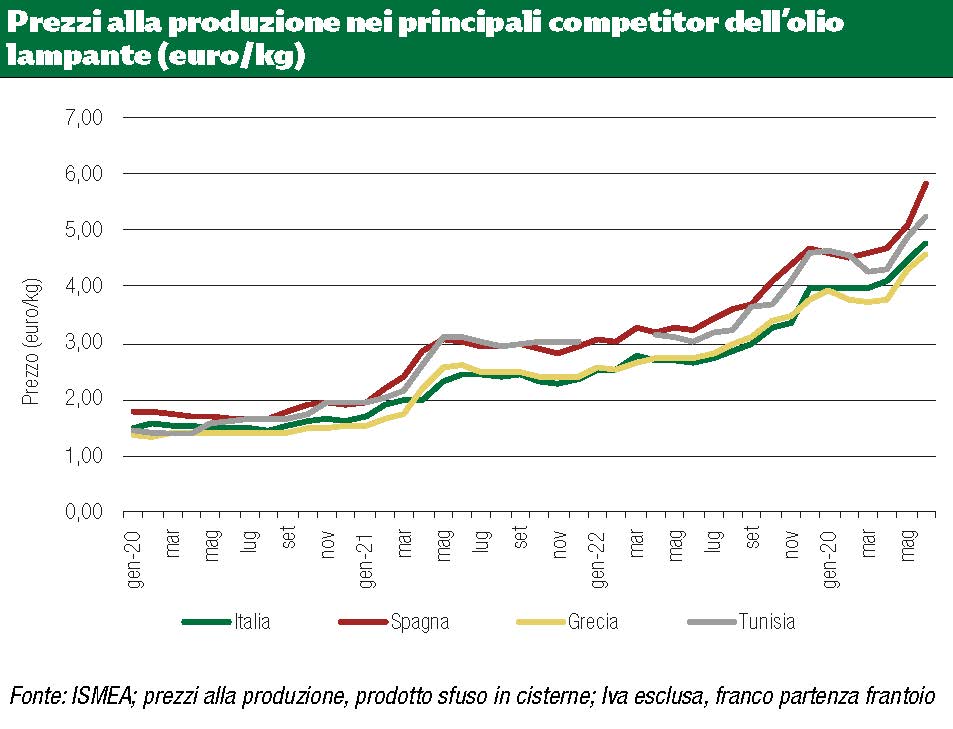

Ma rialzi importanti si registrano soprattutto nel lampante. Il prodotto iberico che in giugno ha sfiorato in media i sei euro è aumentato del 54% rispetto ai primi sei mesi dello scorso anno trascinandosi dietro l’analogo prodotto degli altri paesi produttori. Gli aumenti dei listini non si limitano chiaramente alla produzione, ma si riflettono anche all’ingrosso. L’olio raffinato di oliva, infatti, negli ultimi tre mesi dell’anno è salito da 5.000 euro a tonnellata a 5.900, mettendo a segno un +55% rispetto ai primi sei mesi del 2022. Questo in un contesto dove, al contrario, gli oli di semi stanno lentamente tornando alla normalità riassorbendo gli aumenti record dovuti all’invasione dell’Ucraina.

Ripercussioni sulla domanda

Ora il vero rebus è quello dei consumi. Intanto il Coi stima per il 2023 una flessione dei consumi totali e a conferma di tale ipotesi c’è anche il dato del commercio con l’estero mondiale. Nei primi tre mesi del 2023, peraltro, anche i dati del commercio internazionale mostrano una flessione dei volumi scambiati (-6%) a fronte però di un ulteriore aumento dei valori, +29%, da ascrivere alla decisa impennata dei listini. In aumento la domanda degli Stati Uniti (+10%) e della Spagna (+12%) che normalmente non compare tra i primi Paesi importatori. In flessione, invece, le importazioni dell’Italia che conferma, comunque, la leadership mondiale. Particolarmente significativo anche il calo del Regno Unito (-24%).

In Italia, per tornare ad un’analisi più locale, i consumi delle famiglie, ed in particolare gli acquisti presso la Gdo, mostrano cali in tutti i segmenti dell’olio di oliva, fatta eccezione per l’olio di sansa a fronte, comunque, di aumenti della spesa a due cifre. La preoccupazione sta nel fatto che gli aumenti dei prezzi alla distribuzione potrebbero non incorporare ancora, proprio per la tempistica dei contratti tra GDO e produttori, i rincari alla produzione degli ultimi tempi.

L’articolo è pubblicato su Olivo e Olio n. 4/2023

Sfoglia l’edicola digitale

e scopri di più sulle formule di abbonamento a Olivo e Olio

Leggi: Le tendenze dei prezzi di mercato di luglio secondo i dati Ismea.

{kind=link}