Alla vigilia di un’importante riforma delle politiche comunitarie per l’agricoltura e più in generale per il ruolo del settore primario in un contesto di sostenibilità economica, ambientale e sociale, Ismea, nell’ambito delle attività previste dalla Rete Rurale Nazionale ha realizzato uno studio molto dettagliato sul settore olivicolo. Nel report ‘‘La competitività della filiera olivicola” sono stati messi in evidenza i punti di forza e le potenzialità, senza tralasciare un’analisi dei nodi irrisolti che caratterizzano l’olivicoltura nazionale, con un focus sui costi di produzione con l’obiettivo di colmare uno spinoso gap informativo.

La riforma in atto della politica agricola comunitaria, se ben attuata, potrebbe, infatti, diventare una grossa opportunità per innovare il settore, a patto però di avere una visione strategica per superare le numerose criticità la affliggono.

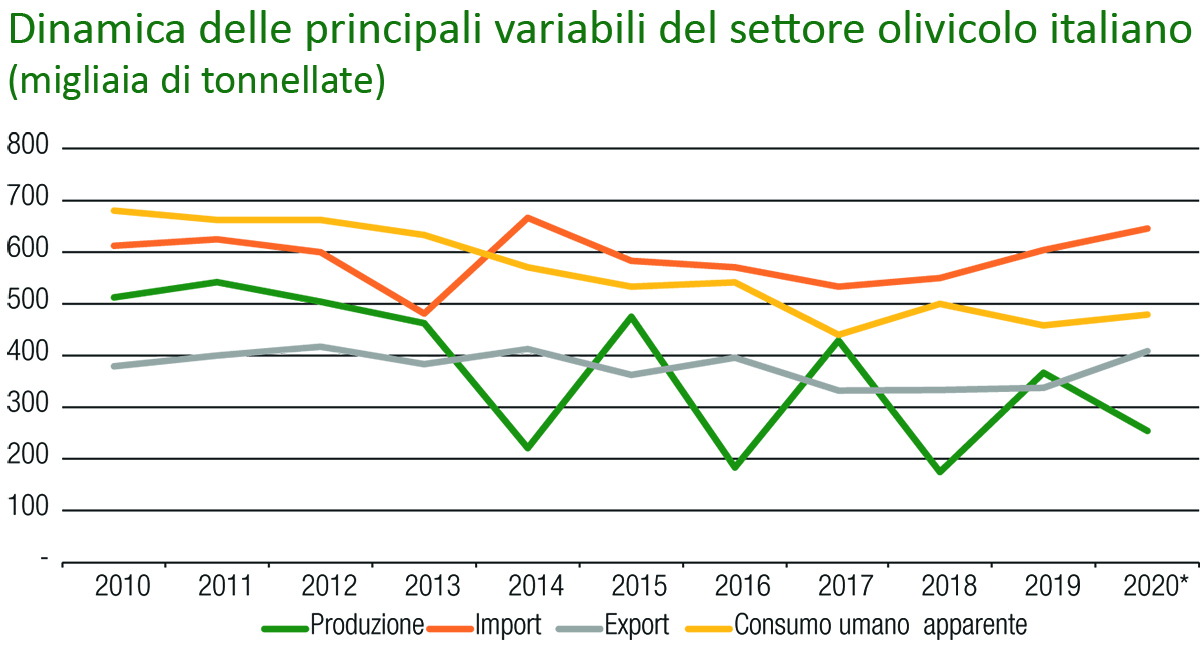

L’oscillazione della produzione

è una delle debolezze del settore

Le caratteristiche del settore olivicolo oleario italiano e i possibili ambiti di intervento emergono in tutta la loro evidenza esaminando le principali variabili macroeconomiche partire dalla produzione nazionale che è tendenzialmente in calo e caratterizzata da un’eccessiva variabilità particolarmente accentuata nell’ultimo decennio. Questo fenomeno rappresenta una notevole debolezza per il sistema perché l’industria di imbottigliamento, molo importante in Italia, non può contare mai su disponibilità programmate o programmabili.

Il consumo nazionale resta, inoltre, costantemente superiore alla produzione, a dimostrazione che l’Italia non è autosufficiente e dipende dalle importazioni, che, oltre a coprire una fetta di mercato interno, servono anche ad alimentare l’export delle industrie italiane, da sempre apprezzate per il know-how nella composizione di blend di oli provenienti dai diversi paesi produttori. Nella graduatoria internazionale, infatti, l’Italia è il secondo paese produttore e esportatore ma anche il primo importatore e consumatore.

Le molte olivicolture italiane

Le analisi condotte, quindi, restituiscono l’immagine del settore olivicolo italiano molto composito che ha al suo interno caratteristiche e problematiche alquanto diverse. Proprio per questo non si può parlare dell’olivicoltura italiana ma delle olivicolture italiane che danno vita a modelli produttivi diversi e differenti approcci al mercato. C’è un’olivicoltura professionale, condotta in maniera imprenditoriale e rivolta al mercato e un’altra hobbistica, che per sua natura è maggiormente orientata all’autoconsumo e una moltitudine di piccole realtà che anelano a diventare competitive avendo come target ognuna differenti segmenti di mercato. I diversi modelli di olivicoltura, comunque, rivestono una grande importanza rispetto a paesaggio e ambiente e sono caratterizzanti di molti territori.

In futuro si dovranno, quindi, orientare le scelte politiche supportando le aree olivicole più vocate per poter competere sul mercato globale e, parallelamente, evitare l’abbandono degli oliveti nelle aree più marginali, fenomeno peraltro in preoccupante espansione, dove l’olivo rappresenta una preziosa risorsa paesaggistica fondamentale per prevenire il dissesto idrogeologico. (…)

L’articolo completo è pubblicato su Olivo e Olio n. 4/2021

Dall’edicola digitale al perché abbonarsi

{kind=link}