A frantoi ormai chiusi è tempo di tirare le somme della produzione 2017/2018 che si attesta nuovamente sopra i tre milioni di tonnellate, +25% sull’anno precedente, risultato certamente inaspettato prima dell’inizio delle moliture.

Inaspettato perché la siccità dell’estate scorsa aveva fatto temere molto sia i produttori spagnoli che quelli italiani. I primi, invece, sembrano aver “contenuto” le perdite entro il 3% rispetto all’anno precedente e raggiungendo comunque quota 1,26 milioni di tonnellate, mentre per i secondi c’è stata solo un minor mancato recupero rispetto alla scarsissima annata 2016/2017. Sì, perché a conti fatti l’Italia ha realizzato una produzione di circa 430 mila tonnellate, +135% rispetto alle 182 mila tonnellate dell’anno prima.

Crescite importanti si registrano anche negli altri Paesi del bacino del Mediterraneo. Forti crescite si registrano in Grecia, ma anche in Tunisia e Turchia dove il risultato finale ha decisamente superato le prime, seppur positive, previsioni autunnali.

Crescite importanti si registrano anche negli altri Paesi del bacino del Mediterraneo. Forti crescite si registrano in Grecia, ma anche in Tunisia e Turchia dove il risultato finale ha decisamente superato le prime, seppur positive, previsioni autunnali.

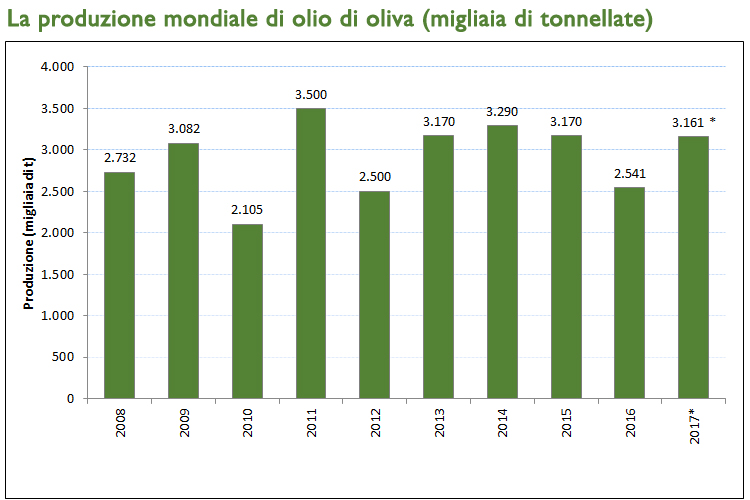

Guardando agli ultimi dieci anni, quella ancora in corso, risulta tutto sommato una buona annata sul fronte dei volumi prodotti, certo lontana dai 3,5 milioni e mezzo di tonnellate del 2011.

In Italia le 428 mila tonnellate in complesso sono il risultato di una crescita importante soprattutto nelle regioni del Sud a partire dalla Puglia che, stando a dati ancora provvisori, sempre aver superato la soglia dei 2 milioni di tonnellate. Anche per Sicilia e Calabria si è tornati su livelli normali, così come in Abruzzo.

Nel Centro Italia, soprattutto in Toscana e Umbria, la crescita è stata particolarmente contenuta perché la siccità ha limitato fortemente il recupero rispetto all’anno precedente. È andata decisamente meglio nel Lazio e nelle Marche.

Forti oscillazioni sul mercato dell'olio

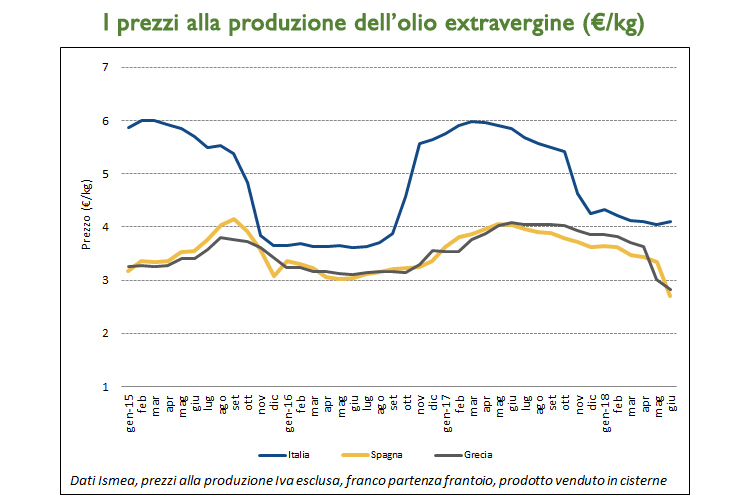

Come sempre il mercato dell'olio di oliva appare particolarmente sensibile alla produzione dell’anno corrente e questa congiuntura non sfugge a questa tendenza e ad una così forte oscillazione delle disponibilità si è affiancato un movimento dei listini decisamente flessivo.

Altra caratteristica che si è confermata è quella della maggior flessione dei prezzi italiani rispetto a quelli dei diversi competitor. In fase crescente dei prezzi, del resto, come quella registrato lo scorso anno, i listini italiani salgono più degli altri per poi subire delle flessioni più accentuate nella congiuntura sfavorevole.

Andiamo con ordine partendo dal competitor per eccellenza: la Spagna.

Da gennaio al giugno i listini dell’extravergine spagnolo sono scesi del 13%. Fino a febbraio, peraltro, i prezzi si erano mantenuti sopra i 3,60 euro al chilo, per poi scendere rapidamente sotto i 3,50 fino a giugno quando la media è rimasta sotto la soglia dei 3 euro al chilo e, nota statistica, era da ottobre del 2014 che non si vedevano prezzi così bassi. Vero che la produzione spagnola è stata in lieve riduzione rispetto all’anno prima ma a tirare verso il basso le quotazioni ha sicuramente contribuito la minor domanda da parte degli imbottigliatori italiani.

Anche l’extra greco nelle prime settimane di giugno ha visto i listini dell’extra scendere sotto i tre euro e anche per il prodotto ellenico bisogna arrivare alla fine dell’estate 2014 per vedere quotazioni così basse. Nel complesso dall’inizio dell’anno la flessione si è mantenuta comunque entro il 10% sul primo semestre 2017.

Anche l’extra greco nelle prime settimane di giugno ha visto i listini dell’extra scendere sotto i tre euro e anche per il prodotto ellenico bisogna arrivare alla fine dell’estate 2014 per vedere quotazioni così basse. Nel complesso dall’inizio dell’anno la flessione si è mantenuta comunque entro il 10% sul primo semestre 2017.

Il mercato del lampante soffre, in termini di quotazioni, più dell’extravergine. In Spagna nei primi sei mesi dell’anno i listini sono scesi in media del 18%, mentre in Grecia del 23%.

La posizione dell’Italia

Venendo all’Italia si evidenzia, invece, che nei primi sei mesi dell’anno la flessione media dei listini dell’extravergine è stata pari al 30%, passando dai 5,39 euro al chilo del primo semestre 2017 ai 4,15 euro del 2018.

Paragonare i due “mercati” alla luce di quanto detto sui volumi prodotti è piuttosto ridondante. La maggior produzione ha fatto sì che la pressione della domanda fosse nettamente minore e i listini hanno mostrato una naturale caduta ininterrotta anche da gennaio in poi, quando era più che evidente la buona disponibilità di prodotto nazionale. Si è passati, infatti, dai 4,32 euro al chilo di gennaio ai 4,11 euro delle prime tre settimane di giungo. A differenza di quanto accaduto in Spagna e Grecia, nel mercato italiano a giugno si è assistito ad un lieve recupero dei listini che a maggio erano scesi fino a 4,05 euro al chilo. C’è comunque una domanda non particolarmente brillante ed anche per le consegne si procede senza fretta. A livello territoriale, come tradizione, c’è una discreta variabilità dei prezzi. Nel Nord della Puglia i listini dell’extra viaggiano a giungo intorno ai 4,10 euro al chilo, mentre nel Salento la media è di 3,55 euro. In Calabria, in media, si è scesi sotto i 4 euro al chilo, mentre in Sicilia si spazia tra i 4,9 e 5,7 euro al chilo.

Il lampante, sulla scia del mercato spagnolo e greco, si attesta poco sopra i due euro, mentre in media nei primi sei mesi del 2018 ha perso il 20% su base annua.

Import-export in calo nei primi mesi dell’anno

Strettamente connesso al tema prezzi c’è quello degli scambi internazionali. L’Italia nei primi tre mesi del 2018 ha decisamente ridotti i suoi movimenti sia in entrata che in uscita. L’import si è fermato a 144 mila tonnellate, il 22% in meno rispetto al primo trimestre del 2017 a cui si affianca un -24% della spesa, pari a 490,5 milioni di euro. L’export da gennaio a marzo 2018 si è attestato a 85 mila tonnellate e ha segnato una minima riduzione su base annua (-1%), accompagnata da un +2 dei valori nel frattempo saliti a 380,5 milioni di euro.

Anche per la Spagna il primo trimestre del 2018 non è sembrato particolarmente brillante con esportazioni che segnano un -30% sia in termini quantitativi che di valore.

Certo i primi tre mesi dell’anno sono ancora pochi per azzardare una stima degli scambi sulla chiusura d’anno anche perché a breve si innescheranno nelle dinamiche di mercato anche le prime previsioni sulla campagna prossima imminente campagna.

Ismea

{kind=link}