Si sta aprendo una nuova campagna in uno scenario dove gli operatori appaiono particolarmente in allarme sia sul fronte agricolo, in merito alla raccolta, sia nelle fasi successive della filiera dove il focus è l’aumento dei costi produttivi.

Pur essendo la raccolta appena alle prime battute, ed è ancora presto per delineare delle previsioni solide, sono assolutamente fondati i timori di una produzione tutt’altro che abbondante. La mancanza di piogge ha reso faticoso lo sviluppo vegetativo degli oliveti creando apprensione tra gli operatori. Laddove possibile si è fatto ricorso all’irrigazione di soccorso scontando, in molti casi, il limite costituito dalla capacità degli invasi e dal livello delle falde dei pozzi che hanno raggiunto il limite sopperendo a mesi senza piogge.

Solo con la fine di agosto sono ricominciate le precipitazioni che hanno portato sicuro sollievo alle piante anche se in alcune hanno potrebbero aver favorito attacchi di malattie.

Ad influire sulla produzione, oltre ai problemi climatici, è soprattutto il fatto che in molte aree a più alta vocazione, olivicola, a partire dalla Puglia e dalla Calabria, la raccolta appena iniziata era già da considerare di scarica seguendo il naturale calendario dell’alternanza. Anche nel Centro-Nord, dove lo scorso anno si era avuta una produzione bassa, gli effetti della siccità si sono fatti sentire già in fase di fioritura e allegagione, ma in qualche areale si potrebbero comunque avere livelli produttivi buoni, ma non eccezionali.

Tenuto conto di tutto ciò non si prevede una produzione particolarmente abbondante. Al momento si presume che la riduzione porterebbe i volumi della nuova campagna molto al di sotto della soglia delle trecentomila tonnellate (lo scorso anno la produzione è stata di 329 mila tonnellate) ma, visto il calendario di raccolta ancora lungo e la situazione climatica variabile, è d’obbligo una forte cautela.

Ismea, con l’ausilio di esperti ed operatori, provvederà come ogni anno a fornire previsioni più solide quando cominceranno ad arrivare i primi riscontri dai frantoi, anche in termini di resa in olio.

Leggi l’articolo su Olivo e Olio n. 6 - novembre 2022

Stime per la produzione europea

E non sarà una produzione scarsa solo in Italia ma anche in Spagna, per la quale le prime stime della Commissione Ue si attestano poco sopra il milione di tonnellate, il 32% in meno rispetto alla campagna precedente. Che non sarebbe stata un grande annata lo si era intuito subito. Già dalla fine dell’inverno, infatti, si erano avute le prime preoccupazioni legate al perdurare della siccità. Solo alla vigilia della fioritura, si è tornati ad un po’ di ottimismo quando sono arrivate le precipitazioni che hanno ricostituito parte delle riserve idriche. Ma subito dopo la fioritura c’è stata una concomitanza di eventi sfavorevoli: un’escursione termica troppo elevata in molte aree ha innescato cascola dei fiori a cui si sono aggiunte alcune forti piogge che non hanno permesso un’ottimale impollinazione. L’estate calda e arida ha poi fatto il resto portando alla definizione di queste prime stime di questo forte calo.

Nel complesso la Commissione Ue ha fornito una prima stima per la produzione Ue 2022/23 di 1,7 milioni di tonnellate, ben il 28% in meno rispetto alla campagna scorsa.

Di fatto solo la Grecia sembra in controtendenza con una produzione stimata di oltre 300 mila tonnellate, volume che le permetterebbe di scavalcare l’Italia nella classifica dei paesi produttori.

Se l’andamento produttivo si rivelerà quello stimato, la Ue avrà un netto calo di disponibilità anche perché le scorte finali al 30 settembre sembrano attestarsi a 617 mila tonnellate, solo di poco al di sopra delle 616 mila della campagna precedente e non si potrà neanche tanto contare sulle importazioni extra Ue anch’esse stimate in riduzione.

Attuali dinamiche dei prezzi dell’olio

Ma non è solo l’aspetto produttivo a turbare i sonni degli operatori. Il grande problema è legato all’aumento dei costi che va da quelli di molitura fino all’imbottigliamento. Non solo il vetro è aumentato di prezzo, ma diventa anche di difficile reperimento.

Al di là di tutte le difficoltà esposte, c’è, inoltre, la consapevolezza da parte degli operatori che tutto questo aumento dei costi difficilmente potrà essere traslato a valle della filiera, perché i consumatori già ora stanno vedendo eroso il proprio potere di acquisto e questo potrebbe tradursi in un calo dei consumi. Calo che già si avverte soprattutto in termini di acquisti nei format della GDO, complice il ritorno ad una normale vita fuori casa ma anche l’aumento dei prezzi che potrebbe frenare ulteriormente la domanda.

C’è poi il mercato che continua nella sua fase espansiva già dalla produzione. I mesi estivi hanno evidenziato, infatti, ulteriori tensioni al rialzo degli oli di pressione e in particolar modo del lampante, tradizionale prodotto di riferimento del settore dell’olio di oliva ed il più esposto alle fluttuazioni del mercato degli oli di semi.

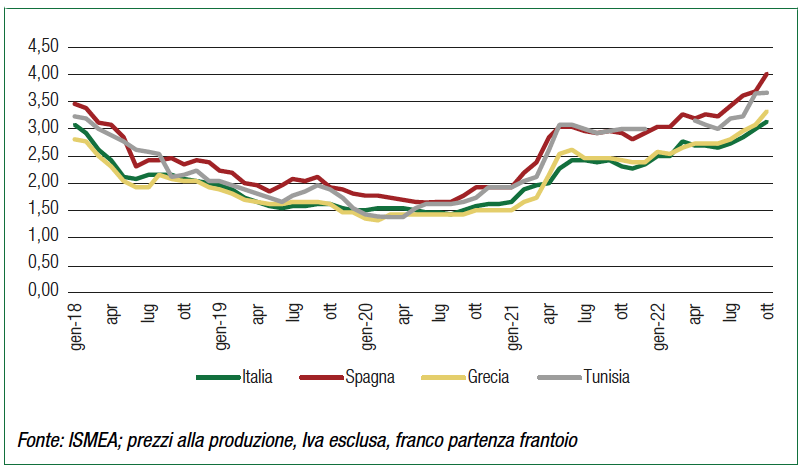

Olio lampante

- Il lampante iberico, infatti, ha mostrato importanti aumenti già in concomitanza proprio con l’inizio della guerra, con una dinamica sostanzialmente crescente dei prezzi anche nei mesi successivi per arrivare, nelle prime settimane di ottobre, a superare la soglia dei 4 euro al chilo,

- seguito dal lampante tunisino a 3,67 euro al chilo.

- Abbondantemente sopra i 3 euro al chilo anche il prodotto greco e quello italiano il quale si attesta a 3,14 euro al chilo.

Era da fine 2017 che non si vedevano prezzi così elevati. In generale, comunque, sia in Spagna che negli altri tre player mondiali i listini del lampante nei primi dieci mesi del 2022 hanno segnato aumenti di oltre il 25% rispetto allo stesso periodo dell’anno precedente.

Olio extravergine di oliva

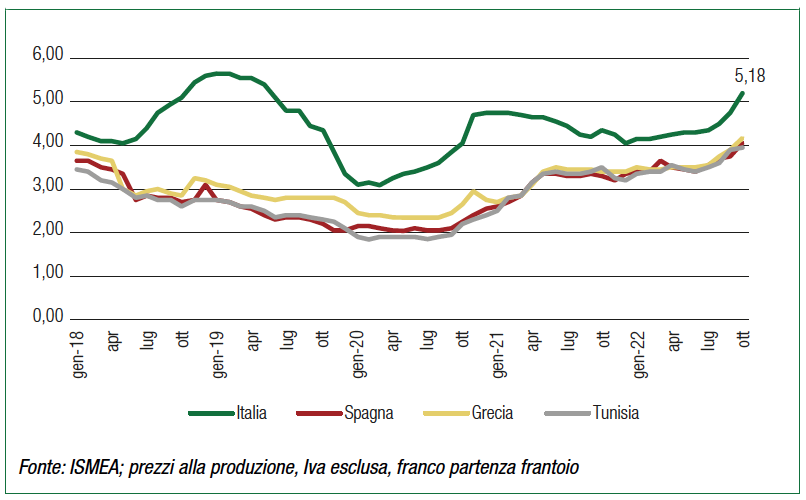

Il segmento dell’olio extravergine, invece, proprio per le sue caratteristiche qualitative che lo allontanano dalla categoria “commodity”, ha risentito meno delle dinamiche degli oli di semi anche se, nel complesso, nei primi dieci mesi del 2022, ha mostrato incrementi significativi in tutti i principali Paesi produttori ad esclusione proprio dell’Italia, dove a pesare è stata soprattutto la maggior produzione della campagna che sta per terminare e i prezzi elevati da cui si partiva.

Nel complesso, l’Evoo italiano è sceso del 2%, mentre in Spagna è salito del 15% e incrementi del 13% si sono avuti in Grecia e Tunisia.

Sul finire dell’estate, dopo un periodo di calma della domanda e con indicazioni pessimistiche sulla raccolta 2022, il mercato ha ripreso vigore e i listini hanno avuto dei ritocchi verso l’alto soprattutto in Spagna, con prezzo medio salito a 4,06 euro al chilo contro i 3,41 di giugno, e in Tunisia dove i prezzi alla produzione si sono attestati a 4,0 euro al chilo.

Anche in Italia si stanno registrando lievi aggiustamenti verso l’alto soprattutto sulle piazze pugliesi.

- Nel Nord della Puglia nelle prime settimane di ottobre le contrattazioni erano su livelli intorno ai 5,20 al chilo,

- mentre in Calabria sono state mediamente a 4,65 con punte di 5 euro.

Questo andamento è dovuto a una ripresa della domanda da parte delle imprese confezionatrici che prima hanno aggiustato il riassortimento in vista della fine della campagna scorso e ora si accingono a prepararsi per la nuova. In Sicilia le quotazioni medie sfiorano i sei euro al chilo.

Olio con indicazione geografica

In tema di qualità, spostando l’attenzione sugli oli con indicazione geografica, si evidenzia che nei primi nove mesi del 2022 si sono registrate tendenze flessive anche se, come tradizione, ci sono molti distinguo.

I listini sono scesi soprattutto in Puglia, parallelamente a quanto accaduto per il prodotto convenzionale. I prezzi della Dop Terre di Bari e della Dop Daunia sono diminuiti del 10% rispetto allo stesso periodo del 2021, mentre in Sicilia i prezzi dell’Igp sono scesi dell’8%.

Di contro, nel Centro-Nord, dove la produzione è risultata decisamente inferiore rispetto all’anno precedente, si sono avuti dei rialzi dei prezzi anche piuttosto consistenti come nel caso della Dop Riviera Ligure (+16%) o dell’Igp Toscano (+8%).

Aggiornamenti su import-export

E infine, ma non certo per importanza, l’andamento degli scambi con l’estero. Nei primi sette mesi del 2022, secondo le elaborazioni Ismea su dati Istat, l’export è cresciuto del 4% con un incremento degli introiti del 24% per complessivi 1,12 miliardi di euro.

Sul fronte import, invece, è stato registrato un volume pari a 374 mila tonnellate, praticamente in linea con lo stesso periodo del 2021, a fronte di un +23% degli esborsi, risultati pari a 1,2 miliardi di euro. Resta quindi negativo il saldo della bilancia commerciale.

Stabili i volumi esportati nei due principali Paesi clienti, nell’ordine Stati Uniti e Germania, con incrementi a due cifre in valore in entrambi i casi (+23% negli Usa e +14% in Germania).

Tra i principali Paesi fornitori si segnala il +11% in volume della Spagna a fronte della flessione della Grecia (-35%) e della Tunisia (-7%). Di contro, si evidenzia il +69% della domanda italiana di olio portoghese.

Leggi l’articolo su Olivo e Olio n. 6 - novembre 2022

Dall’Edicola digitale al perché abbonarsi a Olivo e Olio

{kind=link}

Sito molto utile