Con la campagna olivicola appena iniziata e le prime olive che hanno preso la via dei frantoi è iniziato anche il carosello delle previsioni produttive. È della fine di settembre la prima stima uscita dagli uffici della Commissione europea che valuta in un -9% la produzione della Ue, spinta verso il basso dall’oliveto spagnolo che ha sofferto molto durante l’estate per la mancanza di precipitazioni. La riduzione stimata per il Paese iberico non sembra sufficientemente compensata dalle buone prestazioni attese sia per la Grecia che per l’Italia.

A proposito del nostro Paese si sottolinea ancora una volta che le 175 mila tonnellate del 2018 rappresentano il record negativo degli ultimi decenni e che, stando alle prime ricognizioni di Ismea, per il 2019 si attende un’annata con incrementi rilevanti che non dovranno certo far pensare a chissà quale abbondanza ma semplicemente ad un ritorno verso una sorta di normalità anche se, guardando gli ultimi sei anni, di normale sembra esservi veramente poco.

La disastrosa annata del 2018, infatti, era stata preceduta da un 2014 e un 2016 la cui scarsità aveva già allarmato non poco gli operatori. In attesa, quindi, di stime più accurate, per il 2019 è quasi naturale sperare che la produzione torni su livelli accettabili.

Fuori dai confini europei le ricognizioni estive segnalano un’abbondante annata in Tunisia e Turchia. I giochi sono aperti e le prossime settimane saranno determinanti per vedere se la produzione mondiale resterà sopra i 3 milioni di hl o no.

Primi effetti sui listini

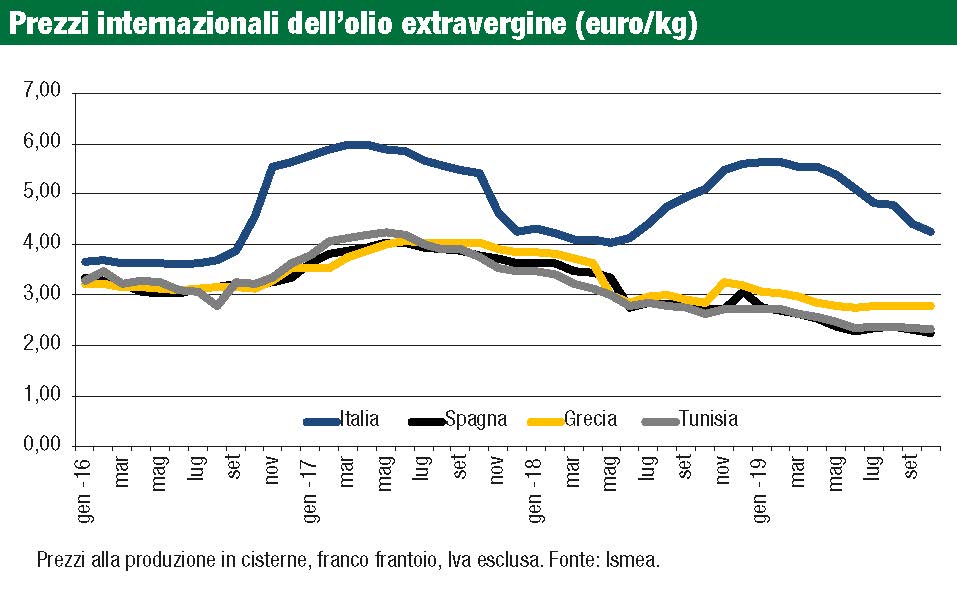

Intanto, però, la risposta del mercato non è esattamente in linea con le aspettative dei produttori. In Spagna, infatti, nonostante si parli di una flessione produttiva i prezzi dell’extravergine non sembrano invertire la tendenza flessiva in atto da gennaio, sebbene non in maniera costante durante i mesi.

Da dicembre dello scorso anno in poi i listini dell’extra iberico sono rimasti sempre sotto i 3 euro, per arrivare ai 2,25 euro/kg delle prime settimane di ottobre. Non è un caso l’attuale protesta degli olivicoltori iberici che chiedono una remunerazione più adeguata.

Di contro, i listini italiani stanno reagendo alle aspettative di una crescita produttiva esattamente come la “teoria” della domanda e dell’offerta ci insegna, cioè con una riduzione. In realtà la situazione è sempre più complessa rispetto ad una semplice rispondenza ad una legge economica.

L’impennata invernale dei listini si è esaurita in pochi mesi a causa dell’esaurimento delle partite migliori per tornare ad attestarsi già all’inizio dell’estate sotto i 5 euro/kg, per arrivare alle prime settimane di ottobre poco sopra i 4 euro /kg. Insomma, in questi ultimi anni i listini dell’extra italiano hanno viaggiato un po’ sulle montagne russe con una forte variabilità tra un’annata e l’altra.

Variabilità molto più contenuta per Grecia e Tunisia che continuano a seguire un percorso sempre più simile a quello del prodotto spagnolo.

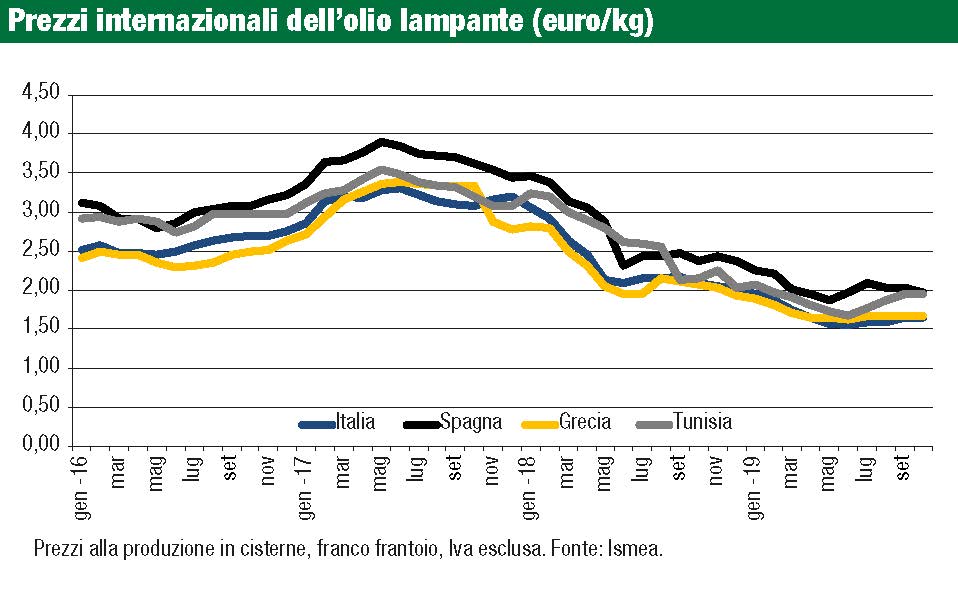

Il mercato del lampante, come tradizione, è invece guidato solo dal prodotto iberico che dopo un’estate costantemente sopra i 2 euro/kg, nelle prime battute autunnali sembra tornato in una situazione di attesa segnando il passo anche per il prodotto dei Paesi competitor.

L’Italia sui mercati

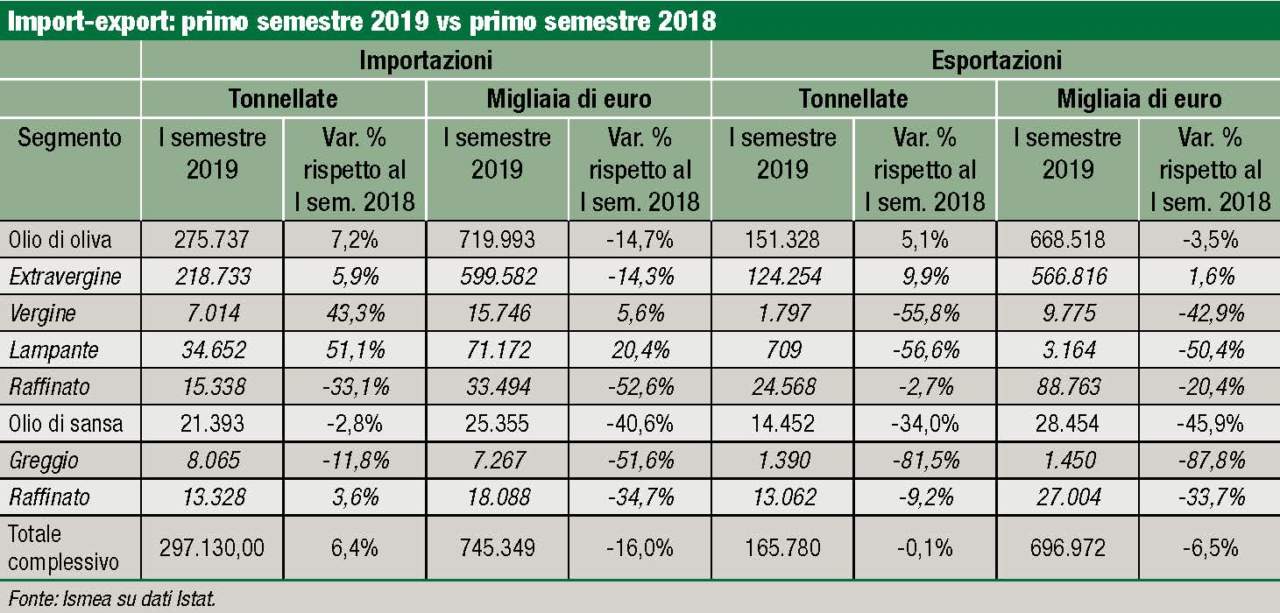

Intanto i dati sugli scambi con l’estero mostrano un incremento del 6% dell’import a fronte di una sostanziale stabilità dei volumi esportati. In netta flessione, invece, la spesa per importazioni mentre gli incassi da export calano ma in maniera più contenuta. Nella sezione passiva si osserva una crescita rilevante dell’olio di oliva, trainato sicuramente dall’extra, mentre è scesa la domanda italiana di olio di sansa. L’export, invece, è stato decisamente sostenuto dall’extra.

La domanda italiana si è rivolta decisamente alla Spagna dalla quale è arrivato il 75% dell’intero volume importato dall’Italia. La decisa abbondanza di disponibilità iberico ha, di fatto favorito le richieste italiane che sono incrementate del 47% a volume rispetto all’anno precedente.Decisamente in flessione, invece, l’import da Grecia e Tunisia.

Sul fronte export si evidenzia una buona tenuta degli acquisti statunitensi a fronte del crollo di quelli canadesi, mentre all’interno della Ue hanno risposto molto bene sia Germania che Regno Unito. In estremo oriente alla buona performance del Giappone si contrappone il calo della domanda cinese.

Nei prossimi mesi gli equilibri negli scambi commerciali probabilmente dovranno affrontare l’incognita Brexit e quella degli annunciati aumenti dei dazi statunitensi. Insomma ne vedremo delle belle.

Leggi l’articolo su Olivo e Olio n. 6/2019

Dall’edicola digitale al perché abbonarsi

{kind=link}