Con la nuova campagna di produzione praticamente sui blocchi di partenza è opportuno fare una sintesi di quanto accaduto nella precedente e come il settore dell’olio di oliva ha reagito alla crisi sanitaria che ha investito il mondo intero.

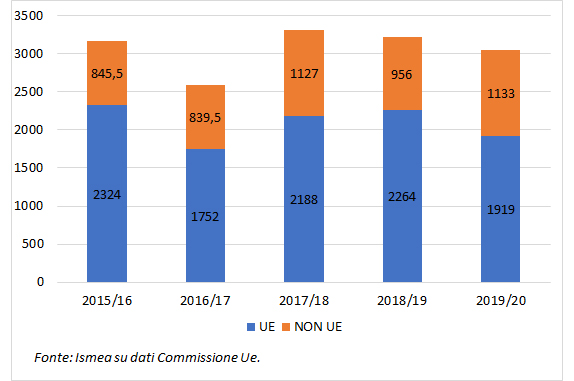

La produzione 2019/20, sebbene ancora provvisoria si stima poco sopra i 3 milioni di tonnellate, il 5% in meno rispetto alla precedente con una tendenza totalmente differente tra la Ue (-15%) e il resto del mondo (+19%).

Nella Ue, il -37% della produzione spagnola non è stato compensato dall’aumento della produzione italiana, più che raddoppiata, sommata a quella greca e portoghese cresciute entrambe di oltre il 40%. Fuori dai confini Ue è stata soprattutto la Tunisia a fare la differenza con oltre il doppio della produzione della campagna precedente.

Questo non significa che all’interno della Ue siano mancate le disponibilità perché la campagna che ormai sta finendo era partita con giacenze molto importanti di circa 800 mila tonnellate, concentrate chiaramente in Spagna, e proprio questo ha influenzato l’andamento dei prezzi internazionali che hanno subito una flessione piuttosto importante.

Calo dei prezzi più evidente sull’olio extravergine

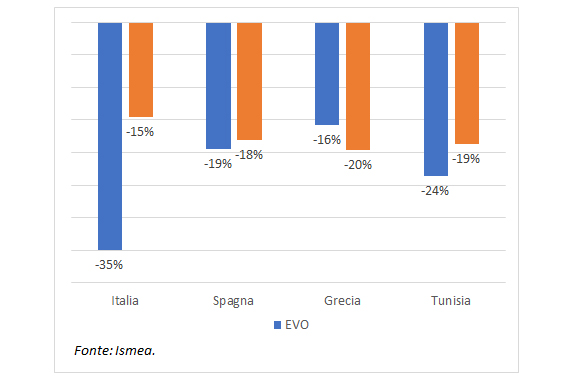

Seguendo il calendario della campagna e non dell’anno solare, si evidenzia che è stato in particolar modo l’extravergine a mostrare le flessioni più significative in tutti i principali competitors.

In Italia, considerando l’arco di tempo disponibile quindi da ottobre 2019 ad agosto 2020, si sono registrate ribassi medi del 35%, mentre in Spagna la riduzione è stata del 19%. In termini assoluti il valore medio alla produzione dell’Evo italiano è passato da 5,33 euro al chilo a 3,47 euro al chilo mentre i livelli degli altri paesi sono restati, come consuetudine, molto più bassi. La Spagna, infatti, mediamente è sotto i 2,10 euro al chilo, mente la Tunisia è scesa addirittura sotto i due euro al chilo con la Grecia in una posizione intermedia di 2,49 euro.

L'olio lampante, il cui prodotto benchmark è sicuramente quello spagnolo, ha visto una flessione un po’ meno rilevante di quella dell’extravergine ma certo il -15/-20 percento è sempre una variazione di tutto rilievo.

Nel mercato italiano, in particolare, i mesi estivi non hanno certo brillato per dinamicità e la domanda degli imbottigliatori si è limitata per lo più a riequilibrare i magazzini in vista della prossima campagna, senza di fatto turbare particolarmente gli equilibri che si erano formati. Si evidenzia, comunque, un lieve movimento verso l’altro dei listini dell’extravergine che dai 3,36 euro al chilo di maggio hanno superato i 3,70 euro al chilo di agosto. Questo può incorporare anche un’aspettativa per una produzione italiana non particolarmente abbondante.

Giacenze e misure comunitarie

Certo è che, il livello dei prezzi è stato considerato sicuramente molto basso rispetto alle attese dei produttori e per molto tempo tale difficoltà è stata anche portata all’attenzione delle amministrazioni sia statali che comunitarie con relativa concessione prima dell’ammasso privato e recentemente del ritiro per gli indigenti. In Italia questo ha comunque creato ulteriori polemiche sul prezzo di attribuzione, anche in questo caso ritenuto eccessivamente basso.

Al di là delle polemiche, comunque, questo malessere delle filiere dei diversi paesi comunitari è stato ascoltato dalla Commissione Ue, sebbene il mercato non abbia risposto con una dinamica soddisfacente per gli operatori. In Italia, in particolar modo, si è molto discusso soprattutto del basso livello dei listini e delle giacenze di olio italiano abbastanza elevate certamente influenzate dal periodo di crisi sanitaria che ha bloccato l’Horeca e che ha, di fatto, interrotto anche il flusso di esportazioni.

Import-export, tendenze degli ultimi mesi

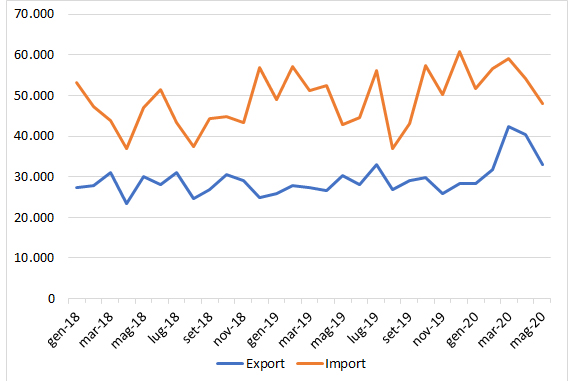

A tale proposito è particolarmente interessante analizzare l’evolvere dell’import-export della campagna in corso limitandolo alla parte volumi. Da ottobre dello scorso anno al maggio del 2020 (ultimo dato Istat disponibile) l’import è aumentato del 10% a fronte di un +17% delle esportazioni. Mentre le prime hanno avuto una decisa crescita ad inizio campagna con un ulteriore picco in marzo, l’export ha, invece trovato il suo momento migliore all’inizio del periodo più serio della crisi sanitaria, mentre è andato diminuendo con aprile e soprattutto con maggio quando tutto l’export agroalimentare italiano ha vissuto un momento decisamente negativo, peraltro ampiamente atteso.

Sul fronte dei valori, invece, si è verificato una generalizzata flessione dei prezzi medi e questo, nella dinamica dell’import di olio sfuso che si intreccia con l’export di olio confezionato, ha visto durante la campagna in corso una riduzione della spesa per importazioni del 12% e questo, se le cose dovessero essere confermate anche dai dati dell’ultimo quadrimestre della campagna, potrebbero portare ad un saldo positivo della bilancia commerciale.

Ad un mese dall’inizio della nuova campagna, però, le stime della Commissione Ue sulle scorte sono di un ribasso rispetto a quelle dello scorso anno e questo potrebbe essere una buona notizia in vista della prossima raccolta su cui pesano al momento molte incognite climatiche sia in Italia che nel resto dei Paesi produttori. Gli occhi sono puntati chiaramente sulla Spagna perché le ultime stime sembrano aver perso parte dell’ottimismo mostrato prima dell’estate.

Certo è che sul mercato sia dello sfuso, e poi dell’imbottigliato, peserà l’evolversi della crisi sanitaria in atto e a quale “normalità” si potrà posizionare soprattutto il segmento dell’Horeca.

Leggi l’articolo su Olivo e Olio n. 5/2020

Dall’edicola digitale al perché abbonarsi

{kind=link}

Olvidense de la cadena Horeca. A lo largo del periodo de Pandemia se ha comprobado que los consumos de aceite de oliva, al menos en España, no han disminuido sino, muy al contrario, han aumentado. Algunos pensamos. a la vista de estos datos, que el canal Horeca, al estar confinado o cerrado, ha colaborado a dicho aumento. Las personas cuando comen en sus hogares consumen mas aceite que cuando lo hacen fuera. Entendemos que se hace precisa una campaña de promocion del aceite de oliva en el entorno del canal Horeca. Eso es una responsabilidad de todos los que estamos comprometidos con el aceite de oliva

Traduzione

Dimenticatevi l’Horeca. Durante tutto il periodo della pandemia, è stato riscontrato che il consumo di olio d’oliva, almeno in Spagna, non è diminuito ma, al contrario, è aumentato. Alcuni di noi pensano, anche alla luce di questi dati, che il canale Horeca, essendo confinato o chiuso, ha contribuito a questo aumento. Quando le persone mangiano a casa consumano più olio rispetto a quando mangiano fuori.

Comprendiamo che è necessaria una campagna promozionale per l’olio d’oliva nell’ambito del canale Horeca. Questa è la responsabilità di tutti noi che ci dedichiamo all’olio d’oliva.