Sulla scarsità della campagna in corso si è detto ormai tutto o quasi ed anche l’incognita se fosse o meno la più scarsa degli ultimi decenni sembra ormai essere svelata. Le 175 mila tonnellate, stimate da Ismea sulla base dei dati dichiarativi, sembrano inesorabilmente consegnare alla 2018/2019 lo scettro di peggior campagna in termini di volumi prodotti. Questo ha portato a fenomeni, comunque largamente prevedibili, di incrementi dei listini alla produzione e all’aumento delle importazioni.

Queste ultime, peraltro, fino ad agosto risultavano al di sotto dello stesso periodo dell’anno precedente perché il settore era “forte” di un’abbondante disponibilità interna 2017/2018, ma già da settembre hanno ripreso rapidamente a crescere fino a sfiorare a fine anno le 550 mila tonnellate, di cui 512 di olio di oliva. L’Italia conferma così la sua leadership indiscussa tra i Paesi importatori.

In termini di corrispettivi la spesa per import di olio di oliva e sansa si è fermata a 1,6 miliardi di euro dopo che l’anno prima erano stati sfiorati i 2 miliardi.

La riduzione della spesa è legata all’andamento dei listini internazionali che nel 2018 hanno segnato una flessione generalizzata a partire da quelli spagnoli che perso il 19 e il 26 per cento, rispettivamente nel segmento dell’extra e del lampante.

L’Italia gioca un ruolo fondamentale anche sul fronte delle esportazioni con il secondo posto nel ranking mondiale dietro un’irraggiungibile Spagna. Ad uscire dai confini internazionali sono state 333 mila tonnellate di prodotto, in linea con l’annata precedente, per un incasso totale di 1,48 milioni di euro, il 6% in meno rispetto all’anno prima. Anche in questo, proprio per la struttura dell’imbottigliamento italiano, la riduzione è legata all’andamento dei prezzi internazionali. Questa somma algebrica tra spesa e incassi fa sì che il saldo della bilancia commerciale, pur rimanendo evitabilmente negativo, con un disavanzo di 165 milioni, sia comunque migliore dell’anno precedente arrivato a quota 386 milioni.

| Importazioni italiane di olio di oliva e di sansa | ||||||

| Categoria commerciale |

Tonnellate |

Migliaia di euro |

||||

| 2017 | 2018 | Var. % | 2017 | 2018 | Var. % | |

| Olio di oliva | 502.241 | 511.701 | 1,9% | 1.898.054 | 1.575.350 | -17,0% |

| Olio extravergine | 398.797 | 415.876 | 4,3% | 1.532.574 | 1.322.321 | -13,7% |

| Olio vergine | 12.120 | 11.062 | -8,7% | 45.653 | 30.551 | -33,1% |

| Lampante | 44.686 | 42.375 | -5,2% | 157.019 | 104.024 | -33,8% |

| Raffinato di oliva | 46.638 | 42.389 | -9,1% | 162.808 | 118.454 | -27,2% |

| Olio di sansa | 29.254 | 37.092 | 26,8% | 60.730 | 66.578 | 9,6% |

| Raffinato | 20.130 | 22.641 | 12,5% | 47.170 | 45.564 | -3,4% |

| Greggio | 9.124 | 14.451 | 58,4% | 13.560 | 21.014 | 55,0% |

| Olio di oliva e sansa | 531.495 | 548.793 | 3,3% | 1.958.784 | 1.641.929 | -16,2% |

| Fonte: Ismea su dati Istat | ||||||

| Esportazioni italiane di olio di oliva e di sansa | ||||||

| Categoria commerciale |

Tonnellate |

Migliaia di euro |

||||

| 2017 | 2018 | Var. % | 2017 | 2018 | Var. % | |

| Olio di oliva | 294.056 | 296.520 | 0,8% | 1.477.500 | 1.389.895 | -5,9% |

| Olio extravergine | 226.684 | 234.532 | 3,5% | 1.166.697 | 1.132.904 | nd |

| Olio vergine | 9.875 | 6.914 | -30,0% | 46.360 | 31.402 | nd |

| Lampante | 3.562 | 4.541 | 27,5% | 15.441 | 14.584 | -5,6% |

| Raffinato di oliva | 53.935 | 50.533 | -6,3% | 249.002 | 211.004 | -15,3% |

| Olio di sansa | 38.282 | 36.140 | -5,6% | 95.553 | 86.593 | -9,4% |

| Raffinato | 27.118 | 26.877 | -0,9% | 76.838 | 72.478 | -5,7% |

| Greggio | 11.164 | 9.263 | -17,0% | 18.715 | 14.115 | -24,6% |

| Olio di oliva e sansa | 332.339 | 332.660 | 0,1% | 1.573.053 | 1.476.488 | -6,1% |

| Fonte: Ismea su dati Istat | ||||||

Cresce la domanda di qualità

Andando più nel dettaglio si evidenza come, sia nel paniere dell’import che dell’export, non tutti i segmenti si siano comportati in maniera omogenea. In entrambi i casi si evidenzia come sia l’olio extravergine a movimentare di più gli scambi a dimostrazione che nel settore si sta alzando l’asticella della qualità.

Sul fronte passivo della bilancia commerciale ha guadagnato quote di mercato l’olio extravergine i cui arrivi in Italia hanno toccato le 416 mila tonnellate con una progressione del 4% a fronte di una frenata degli altri tre segmenti che compongono l’intera categoria “olio di oliva”.

In termini di export è sempre l’extra a dominare la scena con 235 mila tonnellate ed un +4% su base annua. Male il vergine, mentre il lampante segna un +27%. Sia vergine che lampante, comunque, si aggiudicano una quota di export piuttosto esigua. Battuta d’arresto, invece, per il raffinato. Per l’olio di sansa, al contrario, si sono registrati segni opposti. L’import, infatti, è cresciuto mentre l’export è sceso.

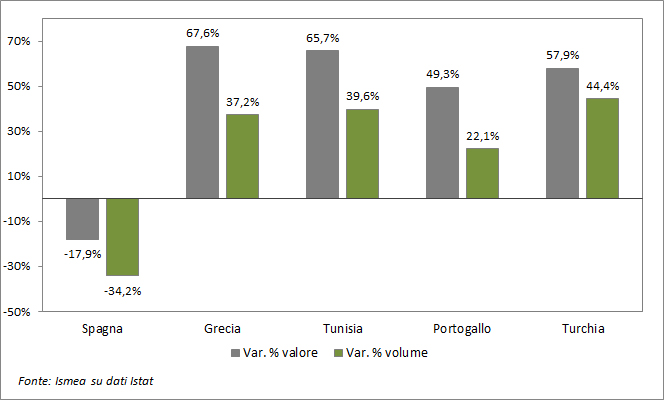

Scorrendo rapidamente l’elenco dei Paesi fornitori si vede come quasi tutti abbiano guadagnato di una maggior richiesta da parte dell’Italia ad eccezione della Spagna che perde sia in termini di volumi che di valore. Da sottolineare, anche se non ce n’è bisogno, che il Paese iberico, con 324 mila tonnellate e 955 milioni di euro risponde al 59% dell’intero fabbisogno di importazione italiano.

La minor richiesta italiana in Spagna, dovuta alle ridotte disponibilità iberiche nell’annata 2017/2018, ha dirottato la domanda verso la Grecia e la Tunisia. La prima ha spedito in Italia 130 mila tonnellate, mentre sono state 55 mila le tonnellate provenienti dal Paese nordafricano.

Certo per il 2019, con Grecia e Tunisia che vedono decisamente ridotte le proprie produzioni e la Spagna che invece sembra superare 1,7 milioni di tonnellate, i rapporti di forza tra i fornitori italiani potrebbe decisamente segnare ancora più punti a favore della Spagna.

Mercato Usa, flessione delle quote italiane

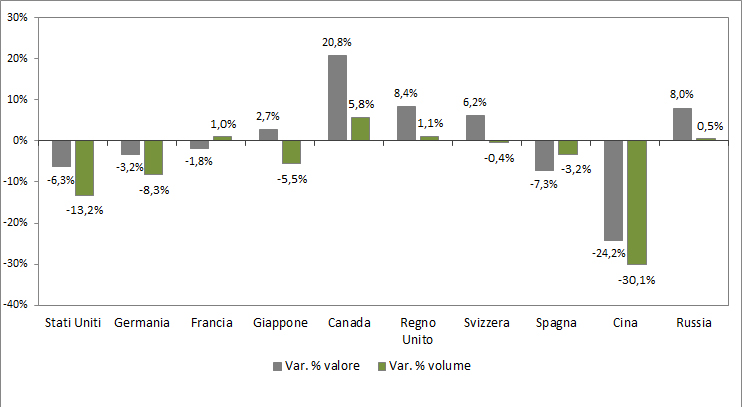

Sul fronte export c’è da registrare una brutta frenata delle esportazioni alla volta degli Usa che restano la principale destinazione dell’olio italiano e rappresentano in assoluto un mercato molto importante per l’intero settore e che, con 340 mila tonnellate, si posizionano al secondo posto tra i Paesi importatori mondiali proprio dietro l’Italia. Il 2018, peraltro, è stato un anno in cui le importazioni totali degli Usa sono aumentate del 7% a volume ma con una decisa “redistribuzione” della domanda.

Anche la Spagna, che da qualche anno ha strappato all’Italia la leadership tra i fornitori Usa in volume, ha diminuito le proprie consegne nel mercato dell’8%. Triplicate, intanto, le importazioni statunitensi dalla Tunisia, quasi raddoppiate quelle dalla Turchia, mentre la domanda di olio proveniente dalla Grecia è cresciuto del 24%.

Risultato negativo per l’Italia anche in Cina dove per la verità il 2018 ha segnato in generale una decisa frenata della domanda di olio di oliva nel suo complesso e non solo dal nostro Paese.

Leggi l’articolo pubblicato su Olivo e Olio n. 3/2019

Dall’edicola digitale al perché abbonarsi

{kind=link}