Tra i punti di forza del settore olivicolo italiano spicca l’enorme patrimonio varietale, costituito da oltre 500 cultivar, circa il 40% di quelle conosciute a livello mondiale. Una così ampia biodiversità è dovuta alla complessità geografica del territorio nazionale, dove la coltivazione dell’olivo è storicamente presente in aree climatiche e territori estremamente diversificati che vanno dalle colline friulane fino alla Sicilia, e dalla montagna alle pianure litoranee.

Questa ricchezza si estrinseca nell’alto numero di riconoscimenti comunitari arrivati a fine 2020 a 48 (42 Dop e 6 Igp) ma la nota dolente è che alla vasta numerosità di territori caratterizzati da una propria indicazione geografica (Ig) corrisponde soltanto una produzione certificata che nella normalità dei casi non supera il 2-3 per cento dei volumi complessivi.

L’ultima indagine condotta da Ismea-Qualivita, sulla base dei dati forniti dagli enti di certificazione, attesta la produzione 2019 a poco più di 11 mila tonnellate, per un valore all’export stimato a 56 milioni di euro, mentre quello al consumo è stimato in 134 milioni di euro (Rapporto 2020 sulle produzioni agroalimentari e vitivinicole italiane Dop, Igp e Stg, dicembre 2020, Ismea - Qualivita).

Sul perché le Indicazioni geografiche (Ig) nell’olio siano in termini di produzione certificata (grafico 1) molto lontane da quella potenziale ci si interroga a più livelli. La risposta più frequente attiene alla redditività: in molti areali, il prezzo del prodotto certificato non si discosta in modo significativo da quello “convenzionale” e questo scoraggia molti produttori che non vedono la convenienza economica a portare a termine l’iter della certificazione e a sostenere i relativi costi. Peraltro, i prezzi di vendita degli oli Ig hanno una variabilità molto elevata la cui motivazione spesso sfugge al consumatore che, mediamente, deve ancora imparare a conoscere meglio il patrimonio olivicolo nazionale.

Più consapevolezza tra i consumatori

Peraltro, le ultime indagine Ismea condotte sul consumo di olio Ig e sul grado di conoscenza del consumatore mostra un deciso miglioramento rispetto alla stessa indagine condotta 10 anni prima, ma è altrettanto vero che il processo di consapevolezza da parte del consumatore finale deve avere una decisa accelerazione. L’ultima campagna di comunicazione istituzionale, sempre a cura di Ismea per conto del Mipaaf “Olio su tavola” da vita ad una narrazione originale che scaturisce dall’esigenza di promuovere una maggiore conoscenza, presso il pubblico italiano, della grande varietà di extravergine di qualità presenti nel che danno vita a un patrimonio di gusto e cultura unico e inimitabile. La comunicazione gioca sull’accostamento degli extravergini del territorio a dipinti italiani senza tempo: un modo per promuovere un prodotto di grande valore.

Volumi e prezzi: pochi gli oli IG di successo

Negli ultimi dieci anni, nonostante il grande numero di riconoscimenti e l’attenzione data ai prodotti IG per la loro qualità e per il forte legame con il territorio, i volumi certificati non sono cresciuti come auspicato.

Negli ultimi dieci anni, nonostante il grande numero di riconoscimenti e l’attenzione data ai prodotti IG per la loro qualità e per il forte legame con il territorio, i volumi certificati non sono cresciuti come auspicato.

Il recente riconoscimento dell’Igp Puglia potrebbe dare impulso al settore, visto che la regione è quella che somma la metà della produzione nazionale e che fino ad ora non aveva espresso una produzione certificata Ig particolarmente elevata. Dopo il successo ormai ventennale della Igp Toscano anche le regioni del Sud, a partire dalla Sicilia, hanno adottato questo percorso della Igp regionale che sta portando a buoni risultati sia di volumi sia di mercato. Anche la Dop Terre di Bari ha cominciato, peraltro a produrre volumi considerevoli.

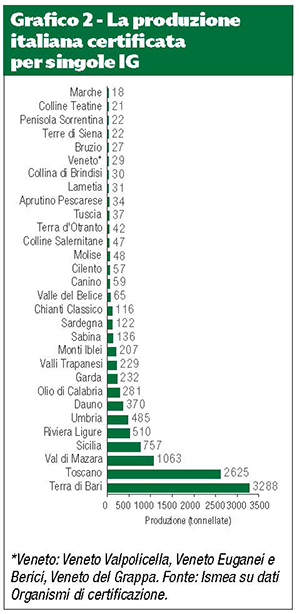

Va sottolineato che le prime 6 certificazioni coprono l’80% circa della produzione (grafico 2).

I prezzi più alti vengono spuntati dagli oli Dop/Igp prodotti al Nord mentre al Sud i prezzi risultano sostanzialmente più bassi (vedi tabella).

| Prezzi degli oli Dop e Igp (euro/kg) | ||||||

| Dop/Igp | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Ascolana dura | 10 | 14,5 | 73,1 | 7,5 | 757 | |

| Aprutino pescarese | 6,35 | 5,99 | 7,37 | 6,72 | 6,87 | 6,71 |

| Brisighella | 20,21 | 18,74 | 23,70 | 22,54 | 22,00 | 22,00 |

| Bruzio | 7,30 | 7,05 | 7,47 | 7,65 | 7,74 | 7,28 |

| Canino | 9,00 | 9,07 | 9,61 | 8,30 | 7,33 | 7,05 |

| Chianti classico | 11,50 | 9,25 | 9,91 | 11,49 | 11,69 | 13,02 |

| Colline teatine | 6,34 | 5,95 | 7,04 | 6,80 | 6,91 | 6,72 |

| Dauno | 5,75 | 4,42 | 5,70 | 4,70 | 5,20 | 3,52 |

| Garda | 19,92 | 13,88 | 13,78 | 16,13 | 17,00 | 17,00 |

| Lametia | 8,08 | 7,89 | 7,99 | 8,02 | 7,98 | 7,68 |

| Monte Etna | 6,90 | 7,25 | 8,78 | 7,98 | 7,51 | 6,10 |

| Monti Iblei | 7,84 | 8,04 | 8,77 | 8,33 | 9,87 | 8,06 |

| Riviera dei fiori | 12,61 | 11,28 | 11,75 | 11,19 | 10,86 | 11,26 |

| Sabina | 8,00 | 8,07 | 8,50 | 7,90 | 7,29 | - |

| Terre di Bari | 5,34 | 4,09 | 5,47 | 4,65 | 5,26 | 3,66 |

| Umbria | 8,75 | 8,78 | 9,34 | 9,99 | 8,51 | 8,28 |

| Val di Mazara | 5,92 | 4,73 | 6,92 | 5,68 | 6,84 | 4,68 |

| Valli trapanesi | 5,92 | 4,58 | 6,77 | 5,47 | 6,83 | 4,67 |

| Toscano Igp | 7,47 | 7,57 | 9,07 | 9,09 | 7,67 | 8,29 |

| Sicilia Igp | - | - | - | 5,45 | 6,67 | 4,73 |

| Prezzi alla produzione, franco frantoio, in cisterne, IVA esclusa. Fonte: Ismea. | ||||||

Le ragioni della scarsa crescita

È evidente che i numeri a prima vista non lasciano scampo a considerazioni trionfalistiche, anzi. Dopo 20 anni dall’introduzione del sistema, perché gli olivicoltori non hanno percorso questa strada?

Il sistema delle indicazioni geografiche ha due prerogative: l’areale geografico di produzione della materia prima, le olive e la relativa trasformazione delle stesse in sito. Oltre evidentemente a disciplinari di produzione che si sono affacciati per la prima volta in agricoltura 20 anni fa e che hanno introdotto un’innovazione strutturale nel modo agricolo. È evidente che questa “innovazione” è stata vista come un punto di arrivo e non di partenza ed è probabilmente mancata una vera strategia di accompagnamento alla qualità.

I modesti volumi certificati possono essere spiegati, anche, con l’elevata frammentazione produttiva delle aziende, associata ad un elevato costo di certificazione del prodotto per piccole produzioni, con eccesso di burocrazia che potrebbe lasciare spazio alla tecnologia (etichetta parlante, flussi tracciabili dall’oliveto alla bottiglia). Altri fattori responsabili del fenomeno potrebbero essere la mancanza di organizzazione e una limitata commercializzazione tramite la GDO (anche per evidenti limiti dell’offerta che a volte non consente di fare una vera e propria strategia di commercializzazione per volumi molto ridotti), la cui strategia è molto spesso volta ai prodotti di massa a prezzo contenuto.

Dopo 20 anni, quindi, è stato sicuramente individuato il prodotto di qualità ma va ancora curato il mercato.

L’articolo è stato pubblicato sulla rivista di Olivo e Olio n. 2/2021.

Dall’edicola digitale al perché abbonarsi.

{kind=link}